ქვეყანაში სიღარიბის დონის შესაფასებლად მნიშვნელოვანია როგორც დასაქმების სტატისტიკის შესწავლა, ასევე შემოსავლების ანალიზი. ამ სტატიაში განვიხილავთ სხვაობებს სხვადასხვა მეთოდოლოგიით დათვლილ მონაცემს შორის.

რატომ უნდა მაინტერესებდეს ეს თემა?

როდესაც საქსტატი ხელფასებს ითვლის და ეს მონაცემები მედიაში ქვეყნდება, ადამიანების უმეტესობას რჩება შთაბეჭდილება, რომ ეს რიცხვი მაღალია და არ ასახავს რეალობას.

ჩნდება კითხვა, რატომ ცდება ერთმანეთს მოსახლეობის დიდი ნაწილის შემოსავლები და სტატისტიკური მონაცემები? პასუხი ხელფასების დათვლის მეთოდოლოგიაშია.

ჩვენი კომენტარი

მნიშვნელოვანია, რომ სახელფასო მონაცემები გამართული მეთოდოლოგიით დავითვალოთ. ჩვენთან, უმეტესწილად, საშუალო ნომინალური ხელფასის შესახებ ინფორმაცია ვრცელდება მედიაში, მხოლოდ ამ მონაცემების ცოდნა კი არასწორ წარმოდგენებს უქმნის ადამიანებს.

რეალური ხელფასის დათვლის მეთოდოლოგიის გამოყენება მნიშვნელოვანია, რადგან უკეთ წარმოაჩენს რეალურ სურათს, თუმცა საქსტატი არ აწარმოებს ამ მონაცემებს, ის მხოლოდ ნომინალურ და მედიანურ ხელფასებს ითვლის.

როგორ ითვლება ხელფასები საქართველოში?

ხელფასების დათვლის რამდენიმე მეთოდი არსებობს. ყველა მეთოდი მოიცავს მხოლოდ დაქირავებულ დასაქმებულებს და მასში არ შედის თვითდასაქმებული, არაფორმალურად დასაქმებული ადამიანები:

- ნომინალური საშუალო ხელფასი - საქსტატი ხელფასებს ითვლის ეროვნულ ვალუტაში და ყოფს დაქირავებით დასაქმებულების რიცხვზე. შესაბამისად, ითვლის საშუალო არითმეტიკულს - სწორედ ამ მეთოდოლოგიით ხელმძღვანელობს საქსტატი. მაგალითად: მაგალითად, 10 ადამიანიდან ერთ ადამიანს შეიძლება ჰქონდეს ხელფასი 10 000 ლარი, დანარჩენ 9-ს – 100 ლარი, საშუალო ხელფასი ამ დათვლით 990 ლარი გამოვა.

- მედიანური ხელფასი - საქსტატი ხელფასებს ეროვნულ ვალუტაში წარმოადგენს ზრდადობის მიხედვით, ხოლო ამ მწკრივის შუაში მდგომი რიცხვი არის მედიანური ხელფასი - ამ მეთოდოლოგიით მხოლოდ ბოლო წლის განმავლობაში დაიწყო საქსტატმა დათვლა და მხოლოდ 2021 წლამდე მონაცემს გვაწვდის.

- რეალური ხელფასი - მოიცავს ხელფასის მსყიდველუნარიანობას, ითვალისწინებს ინფლაციასა და ფასების ზრდას და აჩვენებს რეალურ შემოსავალს - ამას საქსტატი არ ითვლის.

რა არის ყურადსაღები ხელფასების დათვლის მეთოდოლოგიაში?

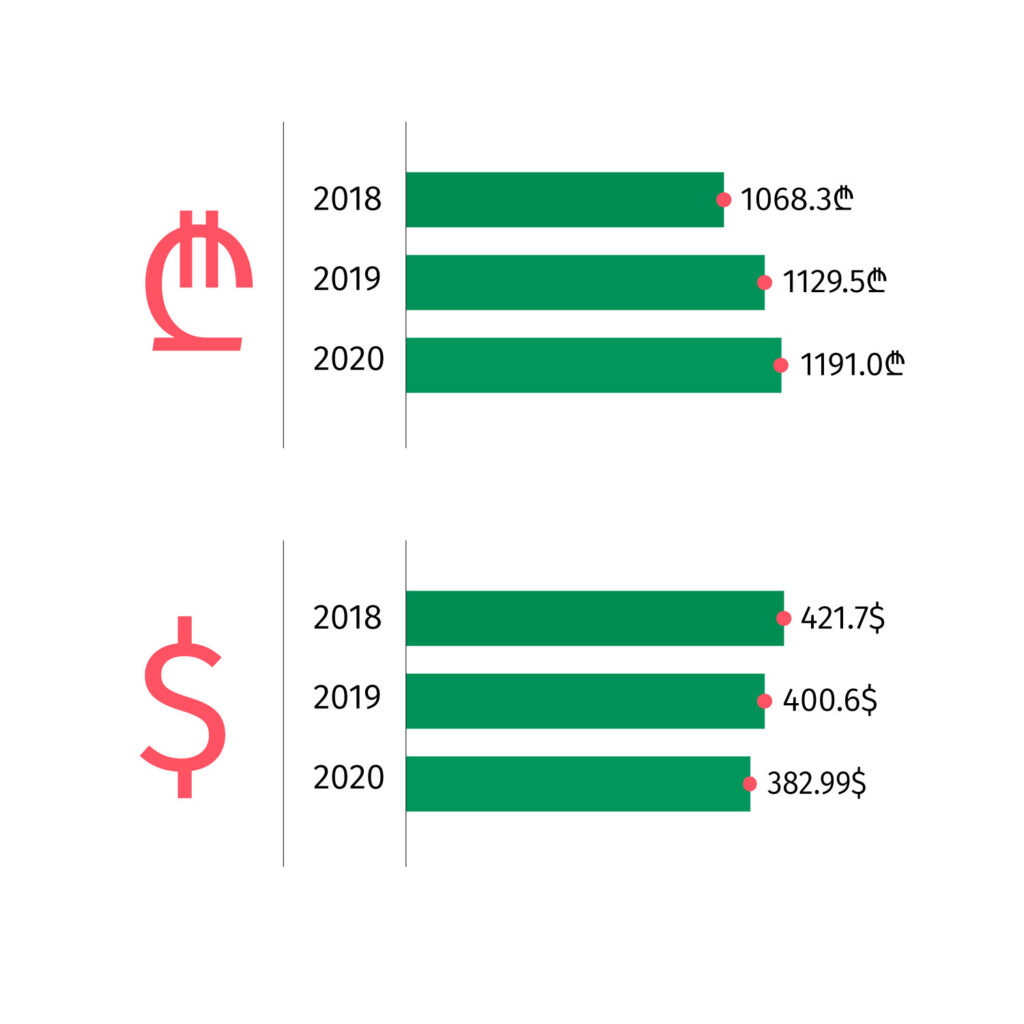

2023 წლის მეორე კვარტლის მონაცემების მიხედვით, საშუალო ნომინალური ხელფასი საქართველოში შეადგენს 1804.5 ლარს. ამ მონაცემით, ხელფასები წლიდან წლამდე იზრდება, თუმცა, მნიშვნელოვანია, ვიცოდეთ, უცხოურ ვალუტასთან მიმართებით რამდენად იზრდება იგი და ინფლაციის პირობებში როგორი მსყიდველობითი უნარი აქვს.

მაგალითად, ლარში 2018 დან 2020 წლის ჩათვლით ხელფასები მზარდია, თუმცა, თუ ხელფასებს იმავე წლის საშუალო დოლარის კურსზე გავყოფთ, აღმოვაჩენთ, რომ ამ წლებში ხელფასებს დოლარში თუ დავთვლით, იკლებდა:

იხილეთ ცხრილი:

2021 წლის მონაცემებით, საშუალო ნომინალური ხელფასი 1304.5 ლარი იყო, ხოლო მედიანური ხელფასი – 900 ლარი. ამ მაგალითში კარგად ჩანს, რამხელა მნიშვნელობა აქვს დათვლის მეთოდოლოგიას.

PMC კვლევითი ცენტრი დაეყრდნო საქსტატის მონაცემებს და გამოთვალა, რომ 2021 წლის მონაცემებით, საშუალოდ შინამეურნეობის თვიური რეალური შემოსავალი* 900 ლარია (საქსტატის მონაცემების მიხედვით, იმავე პერიოდში შინამეურნეობის თვიური ნომინალური შემოსავალი 1222 ლარია). ამავე მონაცემებიდან ჩანს, რომ 2021 წელს, 2019 წელთან შედარებით, ნომინალური შემოსავალი გაიზარდა, ხოლო რეალური შემოსავალი – შემცირდა.

შესაბამისად, მნიშვნელოვანია, ხელფასის დათვლის სხვა მეთოდებთან ერთად რეალური ხელფასის მონაცემების დამატებაც, რაც ბევრად უფრო ზუსტ სურათს მოგვცემს.

ზოგადად, ნებისმიერი ტიპის მონაცემების სრულყოფისათვის საჭიროა, თვითდასაქმებულთა და არაფორმალურ შრომაში ჩართული ადამიანების შემოსავლების შესწავლა და მათი სტატისტიკაში ასახვა.

* შინამეურნეობის ყველა წევრის შემოსავალი ფულადი და არაფულადი შემოსავლის ჩათვლით. ეს მოიცავს როგორც დაქირავებული შრომიდან (ხელფასები), ასევე თვითდასაქმებიდან მიღებულ შემოსავალს. იქნება ეს სოფლის მეურნეობის პროდუქტების გაყიდვიდან, ქონების გაქირავებიდან, ანაბრების პროცენტიდან, პენსიიდან, დახმარებებიდან, უცხოეთიდან მიღებული გზავნილიდან და საჩუქრად მიღებული თანხიდან მიღებული შემოსავალი.