საქართველოში მოსახლეობის მეექვსედი აბსოლუტურ სიღარიბეში ცხოვრობს, ხოლო ფარდობითი სიღარიბის წილი 20%-ამდე მერყეობს. ეს მიანიშნებს, რომ ადამიანთა დიდი ნაწილი საბაზისო მოთხოვნილებების დაკმაყოფილებასაც ვერ ახერხებს და ხშირად სესხების საშუალებით ცდილობს ეკონომიკურ სიდუხჭირესთან გამკლავებას.

რატომ უნდა მაინტერესებდეს ეს თემა?

შინამეურნეობების ჭარბვალიანობა ვალის იმ დონეზე დაგროვებას ნიშნავს, რაც აუარესებს მათ ფინანსურ მდგომარეობას ან საცხოვრებელ პირობებს. ეს კი განსაკუთრებით პრობლემურია ისეთ ქვეყნებში, სადაც არასტაბილური ეკონომიკა, ნეოლიბერალური სახელმწიფო, სუსტად დარეგულირებული საბანკო სექტორი, მაღალი საპროცენტო განაკვეთი და გამოსახლების არასათანადო პრაქტიკაა. ამის შედეგად მოსახლეობის დიდი ნაწილი დაუცველი ხდება. სწორედ ამიტომ არის მნიშვნელოვანი, ვიცოდეთ, რა იწვევს ჭარბვალიანობას და როგორ შეიძლება მისი გადაჭრა.

ჩვენი კომენტარი

როდესაც ფინანსური სისტემა სუსტად რეგულირდება, კრედიტორების ინტერესები უფროა დაცული, ვიდრე მოქალაქეების. სახელმწიფოს მიზანს კერძო ფინანსური სექტორის გაძლიერება წარმოადგენს და არა ადამიანების კეთილდღეობის უზრუნველყოფა.

მიუხედავად იმისა, რომ ბოლო წლებში გამკაცრდა საკანონმდებლო ჩარჩო და მოხერხდა შედარებით პასუხისმგებლიანი დაკრედიტების შემოღება, ბევრი საკითხი კვლავ გადაუწყვეტი რჩება, რაც გავალიანებულ მოსახლეობას კვლავ მოწყვლად მდგომარეობაში ტოვებს. მაგალითად, სესხის გადაუხდელობის შემთხვევაში ქვეყანაში არ არსებობს გამოსახლების თავიდან არიდების გზები, გამოსახლების ღირსეული პოლიტიკა და სახელმწიფო არავითარ ეფექტიან მომსახურებას არ სთავაზობს მათ, ვინც მტაცებლური დაკრედიტების პირობებში უსახლკაროდ რჩება. ხელისუფლებისთვის არ არის პრიორიტეტი მოქალაქეების სოციალური დაცვა და მათი ეკონომიკური გაძლიერება.

რა ხდება სოციალურ სახელმწიფოში?

სოციალურ სახელმწიფოში, სადაც ადამიანის უფლებები დაცულია, საბანკო ინსტიტუტებსა თუ კერძო მევახშეებს ნაკლები ბერკეტი აქვთ, რომ მსესხებლები უსამართლო პირობებში ამყოფონ, გამოასახლონ და უსახლკაროდ დატოვონ.

სოციალური სახელმწიფო უნდა იცავდეს როგორც გამსესხებლის, ასევე მსესხებლის უფლებებს. სწორედ ასეთ შემთხვევებში ჩანს, რა არის სახელმწიფოს პრიორიტეტი: მხოლოდ კერძო სექტორის, განსაკუთრებით მსხვილი საბანკო ინსტიტუტების, ხელშეწყობა, თუ მოქალაქეების უფლებების დაცვა.

რა ხდება საქართველოში?

საქართველოში შინამეურნეობების ვალი წლიდან წლამდე იზრდება, როგორც აბსოლუტური მოცულობით, ასევე მშპ-სთან შეფარდებით. არსებობს ჭარბვალიანობის პრობლემაც. ამას სესხის მომსახურების განაწილების კოეფიციენტი (PTI) ადასტურებს. PTI - შემოსავლების სესხის მომსახურებასთან თანაფარდობაა, რომლითაც იზომება განკარგვადი შემოსავლის რამხელა ნაწილს იხდიან შინამეურნეობები სესხის პროცენტის სახით. მაგალითად, 2022 წელს იპოთეკური სესხების გადამხდელების 35% ყოველთვიურად იხდიდა შემოსავლის ნახევარს ვალდებულების დასაფარად და ეს მაჩვენებელი გაზრდილია 2021 წელთან შედარებით.

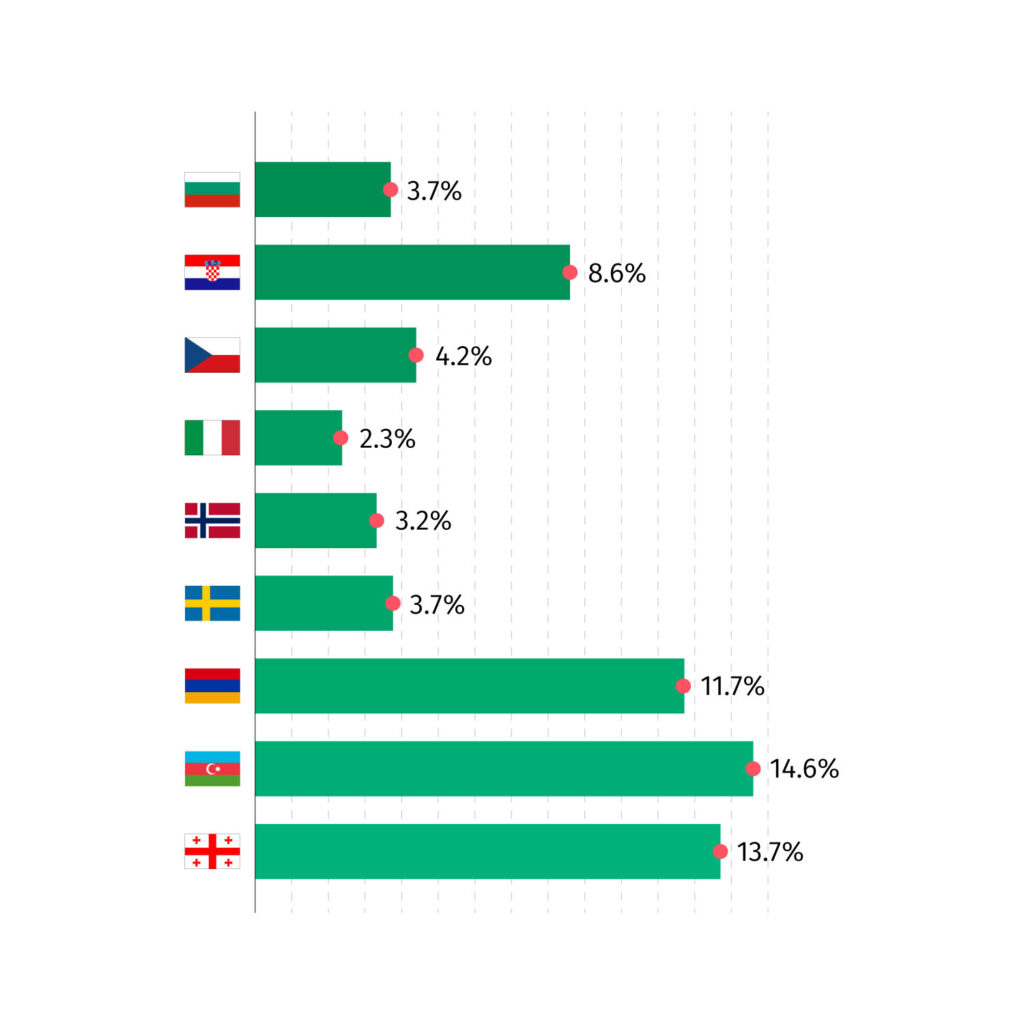

საქართველოში მაღალია საპროცენტო განაკვეთი სესხებზე. მიზეზად სახელდება ინფლაციის მაღალი დონე და ქვეყნის ეკონომიკური არასტაბილურობა. შედარებისთვის, მსოფლიო ბანკის მონაცემებით, 2022 წელს ყველა ტიპის კრედიტზე საპროცენტო განაკვეთი ევროკავშირში საგრძნობად დაბალია ჩვენთან და ჩვენს სამეზობლოსთან შედარებით.

დიაგრამა N1

ბანკების მოგება

მიუხედავად ქვეყანაში არსებული მძიმე სოციო-ეკონომიკური ფონისა, საქართველოში ბანკები დიდ მოგებას იღებენ. მაგალითად, 2022 წლის 11 თვის მონაცემებით, კომერციულმა ბანკებმა 1.97 მილიარდი ლარის წმინდა მოგება გამოიმუშავეს. ამ მოგებას, ძირითადად, ორი ბანკის - ,,თიბისი ბანკისა“ და ,,საქართველოს ბანკის“ მოგების წილი განაპირობებს, მათი მოგება, შესაბამისად, 933.6 და 825.5 მილიონ ლარს შეადგენს.

მიუხედავად იმისა, რომ ეროვნულმა ბანკმა 2018 წლიდან გაამკაცრა რეგულაციები ფიზიკური პირის დაკრედიტების კუთხით და დაწესდა ჭერი საპროცენტო განაკვეთის ზედა ზღვარზე, ეს ღონისძიებები საკმარისი არ არის ჭარბვალიანობის აღმოსაფხვრელად. 2022 წლიდან 5 წლით შემცირდა უცხოურ ვალუტაში აღებული სესხის ვადა, ხოლო სამომხმარებლო სესხის მაქსიმალური ხანგრძლივობა 4-ის ნაცვლად 3 წლით განისაზღვრა. შესაბამისად, შემცირდა როგორც უცხოურ ვალუტაში გაცემული სესხები, ასევე სამომხმარებლო სესხების მოცულობაც.

მაღალი საპროცენტო განაკვეთი, ჭარბვალიანობისა და მაღალი სიღარიბის მაჩვენებლის პირობებში, რიგ შემთხვევებში იწვევს ვალდებულებით დატვირთული უძრავი ქონების დაყადაღებას, ჩამორთმევას და გამოსახლებას.

გარდა ამისა, ქვეყანაში პრობლემურია გამოსახლების კანონმდებლობა, რადგან ის მხოლოდ სასამართლოს მიერ კანონიერ მესაკუთრედ ცნობილი პირების უფლებებს იცავს და არ აანალიზებს არც გამოსახლების აუცილებლობის საკითხს და არც იმ გარემო ფაქტორებს, რომელთა არსებობის შემთხვევაშიც გამოსახლება არ უნდა ხდებოდეს.

პრობლემური სასესხო ისტორიის ან არასათანადო ფინანსური მდგომარეობის მქონე პირებს ხშირად ეზღუდებათ საბანკო დაწესებულებებისგან კრედიტის აღების შესაძლებლობა. რთული სოციალური მდგომარეობა კი მათ საჭირო თანხის კაბალური პირობებით სესხებისკენ უბიძგებს.

ასეთ დროს მოქალაქეები მიმართავენ კერძო მევახშეებს, ვინაიდან ისინი სესხის გასაცემად შემოსავლის დადასტურებას არ ითხოვენ. ხშირად გამსესხებლები ნასყიდობა-გამოსყიდვის ხელშეკრულებას დებენ, ვინაიდან, ბოლო რეგულაციებით, ფიზიკურ პირებს შორის, რამდენიმე გამონაკლისის გარდა, სესხის იპოთეკით დატვირთვა აკრძალულია. ამგვარ პირობებში მევახშეები კიდევ უფრო დიდი ძალაუფლებით სარგებლობენ.

როგორია ევროკავშირის მიდგომა?

2008 წლის ეკონომიკურმა კრიზისმა ევროკავშირის წევრ არაერთ სახელმწიფოში იპოთეკურ სესხებზე დავალიანებების შედეგად გამოსახლებების მასიური ტალღა გამოიწვია. ამ კრიზისმა გამოავლინა ხარვეზები მოვალეების უფლებების დაცვის კუთხით. ცხადი გახდა სახელშეკრულებო ურთიერთობებში მხარეთა აშკარა დისბალანსი კრედიტორების სასარგებლოდ. ევროპაში განვითარებულმა მოვლენებმა აჩვენა, რომ იპოთეკური სესხების სამართლის სოციალური ფუნქცია აღემატება მის კერძო სამართლებრივ ინსტიტუციურ ბუნებას.

ამ გამოწვევებთან გასამკლავებლად და სამომავლო იპოთეკურ სესხებზე მასიური დავალიანებებისა და გამოსახელებების პრევენციისთვის ევროკავშირში 2014 წელს მიიღეს ე.წ. ,,იპოთეკური სესხის დირექტივა”. ეს არის პირველი ევროპული აქტი, რომელმაც აღიარა კავშირი საკრედიტო დავალიანებასა და საცხოვრებელ სახლს შორის. მისი მიზანია, უზრუნველყოს, რომ მომხმარებლებმა, რომლებიც აფორმებენ საცხოვრებელ უძრავ ქონებასთან დაკავშირებულ საკრედიტო ხელშეკრულებებს, ისარგებლონ დაცვის მაღალი სტანდარტით.

დირექტივა ადგენს შემდეგ გარანტიებს (რომლებიც ითვალისწინებს როგორც ხელშეკრულების გაფორმებამდე, ასევე გაფორმების და დავალიანების წარმოშობის შემდეგ პერიოდებს):

- იპოთეკური სესხის გაფორმებამდე მომხმარებლისთვის სათანადო ახსნა-განმარტებებისა და ინდივიდუალურ გარემოებებზე მორგებული ინფორმაციის მიწოდების ვალდებულება;

- ხელშეკრულების დადებამდე მომხმარებლისთვის საკმარისი დროის მიცემა იპოთეკური სესხის შედეგების გასათვალისწინებლად;

- საკრედიტო ორგანიზაციების მიერ იპოთეკური სესხების თაობაზე სამართლიანი მარკეტინგის წარმოების ვალდებულება;

- ფინანსური განათლების ამაღლება;

- ხელშეკრულების გაფორმებამდე მომხმარებლის კრედიტუნარიანობისა და საცხოვრებელი უძრავი ქონების სათანადოდ შეფასება;

- უცხოურ ვალუტაში სესხების შემთხვევაში მომხმარებელთა დასაცავად ზომების მიღება (მაგ., საკრედიტო ხელშეკრულების ალტერნატიულ ვალუტად გარდაქმნის შესაძლებლობა);

- საკრედიტო დაწესებულებების დავალდებულება, მიიღონ სათანადო ზომები დავის ადრეულ ეტაპზე მოსაგვარებლად;

- ჯარიმების ოდენობის შეზღუდვა დავალიანების მიხედვით;

- ქონების რეალიზაციისას საუკეთესო ფასის უზრუნველყოფა;

- სააღსრულებო წარმოების შემდეგ მოვალეებისთვის საცხოვრებლის მინიმალური პირობების უზრუნველყოფა;

- და სხვა.

დირექტივით დადგენილია მინიმალური გარანტიები და ევროკავშირის წევრ სახელმწიფოებს შეუძლიათ დაცვის უფრო მაღალი სტანდარტების დაწესება.

როგორ შეიძლება მოგვარდეს ეს პრობლემა?

ჭარბვალიანობის პრობლემის მოგვარება შეიძლება იყოს როგორც ქვეყნის ეკონომიკური განვითარების წინაპირობა, ასევე შედეგიც. ერთი მხრივ, იმისათვის, რომ ადამიანებს შეეძლოთ ღირსეულ ეკონომიკურ პირობებში ცხოვრება, საჭიროა ჭარბვალიანობის პრობლემის მოგვარება. იქ, სადაც ადამიანებს სესხზე დამოკიდებული ცხოვრება უწევთ, რთული მისაღწევია ეკონომიკური სიძლიერე. მეორე მხრივ, თუ ჭარბვალიანობის პრობლემა გადაიჭრება, ეს ეკონომიკური გაძლიერების შედეგად აღიქმება.

ამისათვის საჭიროა, სახელმწიფომ გადადგას სწორი, ქმედითი ნაბიჯები ეკონომიკის განვითარებისკენ, ეფექტურად დაარეგულიროს ფინანსური სექტორი და დააკისროს მას მეტი პასუხისმგებლობა. ასეთი ნაბიჯები შეიძლება იყოს:

- ეროვნული ბანკის როლის გაძლიერება, რის შემდეგაც შესაძლებელი გახდება ადეკვატური შეზღუდვებისა და რეგულაციების შემოღება, რომლებიც დაიცავს ადამიანებს ჭარბვალიანობისგან;

- საპროცენტო განაკვეთის შემცირება რეფინანსირების განაკვეთის შემცირებით, საბანკო სექტორის არაპროფილური საქმიანობის ქმედითად შეზღუდვა, კერძო მევახშეებისა და მიკრო საფინანსო ორგანიზაციების მუშაობის კეთილსინდისიერების მკაცრი ზედამხედველობა და ა.შ.;

- გამოსახლების პოლიტიკის საერთაშორისო სტანდარტებთან შესაბამისობაში მოყვანა, რაც გულისხმობს ადამიანების ღირსების, ერთადერთი საცხოვრებლის უფლებისა და ხელშეკრულების სამართლიანი პუნქტების კონტროლს;

- უსახლკარობის პოლიტიკის ცვლილება, რაც ნიშნავს: ადეკვატური რესურსების გამოყოფას, საბინაო ფონდის არსებობასა და იმ ადამიანების მხარდაჭერას, რომლებსაც საცხოვრებელი არ აქვთ;

- დედოლარიზაცია, რის შედეგადაც ეროვნულ ბანკს ექნება შესაძლებლობა, უკეთ მართოს საპროცენტო განაკვეთი. გარდა ამისა, სესხების დოლარიზაციის დონის შემცირებით ნაკლები მსესხებელი აღმოჩნდება საპროცენტო რისკის წინაშე, რაც სწორედ უცხოურ ვალუტაში აღებულ სესხებისთვისაა დამახასიათებელი.