İstənilən ölkənin sosio-iqtisadi proseslərin formalaşdırılmasında həlledici rol oynayır.

Məqalə Gürcüstanın fiskal siyasətini, büdcə xərclərini və gəlirlərini qısaca müzakirə edir və fiskal qərarlarının ölkə iqtisadiyyatı və sosial rifah üzərində necə əks etdiriləcəyini göstərir.

İstənilən ölkənin sosio-iqtisadi proseslərin formalaşdırılmasında həlledici rol oynayır.

Məqalə Gürcüstanın fiskal siyasətini, büdcə xərclərini və gəlirlərini qısaca müzakirə edir və fiskal qərarlarının ölkə iqtisadiyyatı və sosial rifah üzərində necə əks etdiriləcəyini göstərir.

Bu mövzu ilə niyə maraqlanmalıyam?

- Böhranlar vaxtı Hökumətin nə kimi prioritetləri olduğu və hansı sosial qruplara kömək etdiyini dərk etmək xüsusilə əhəmiyyətlidir. Artmaqda olan borc və büdcə defisiti iqtisadi sabitsizliyə səbəb ola bilər, bu da, öz növbəsində, işlə təminə, maaşlara və qiymətlərə mənfi təsir bağışlayır. Lakin, böhran vaxtı, ictimai xidmətləri yaxşılaşdırmaq və uzunmüddətli iqtisadi artışa dəstək verdiyi təqdirdəborc almaq məsləhətli də ola bilər.

- Büdcəgəlirlərinin təhlili ilə büdcənin necə dolduğunu, vergilərin, qrantlar və başqa növ gəlirlərin üzərinə nə qədər payın düşdüyünü ayırd edəcəyik. Oxşar təhlil Gürcüstanda vergi siyasətinin nə qədər ədalətli olduğunu təhlil etməkdə bizə kömək edəcəkdir.

- Büdcə xərcləri bizə Dövlət tərəfindən səfərbər edilən məbləğlərin nəyə xərcləndiyinigöstəQeyd etmək gərəkdir ki, hər hansı bir sektorun maliyyələşdirilməsini artırmaq həmişə effektli deyildir. Buna misal olaraqABŞ səhiyyə sistemi göstərilir. O, dünyada ən çox sərfiyyəti olan sistemdir (ÜDM-nın 18%), lakin bir çox Avropa ölkəsinin səhiyyə sistemi kimi effektli deyildir .

Rəyimiz:

Sosial proqramları, səhiyyə və təhsilə üstünlük verən fiskal siyasət dövlətin ədalətli bölgüsünü, bərabərsizliyi azaltmağı və dayanıqlı iqtisadi artmağı da təmin edir.

Gürcüstanda bu cür fiskal siyasəti işə salmaq üçün üzvi qanunun gəlirlər qaydasını ləğv etmək və mütərəqqi vergi sistemini tətbiq etmək lazımdır.

Gürcüstanın büdcə sistemi necədir?

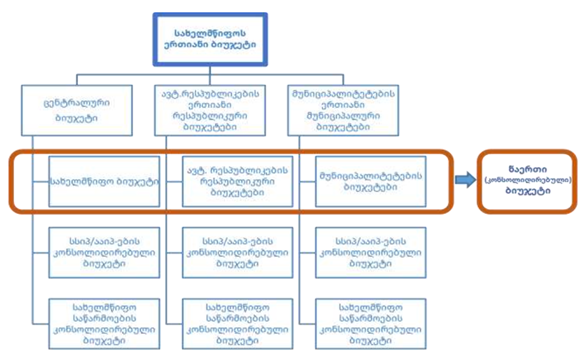

N1 cədvəl: Gürcüstanın Büdcə Məcəlləsinə əsasən vahid və birləşmiş büdcələr strukturu .

Mənbə: Maliyyə Nazirliyi

2019 vahid büdcə defisitinin ÜDM ilə maksimum həddi müəyyənləşdirildi. Borc qaydasında isə, dövlət borcunun ÜDM nisbətinə, Hökumət borcunun ÜDM ilə nisbətin maksimum həddi təyin edildi. Bundan əlavə, Büdcə Məcəlləsində 2022-ci ildə həyata keçirilmiş dəyişikliklər nəticəsində, Dövlətin Vahid Büdcəsi habelə Dövlət müəssisələrinin büdcələrini də əhatə etdi.

Bu dəyişikliklər Beynəlxalq Valyuta Fondunun tövsiyyələri nəzərə alaraq ictimai maliyyə statistikasının beynəlxalq standartları ilə (GFSM 2014) yaxınlaşmaq məqədilə həyata keçirildi.

Bundan irəli gələrək, əsas aksenti məhz yuxarıda qeyd edilən statistik böyüklükərə verəcəyik.

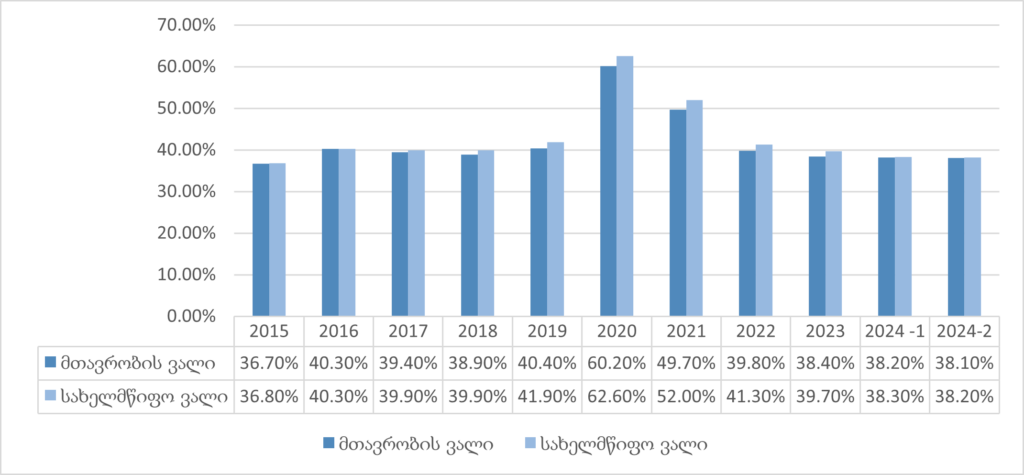

Defisit və borc haqqında nələri bilməliyik?

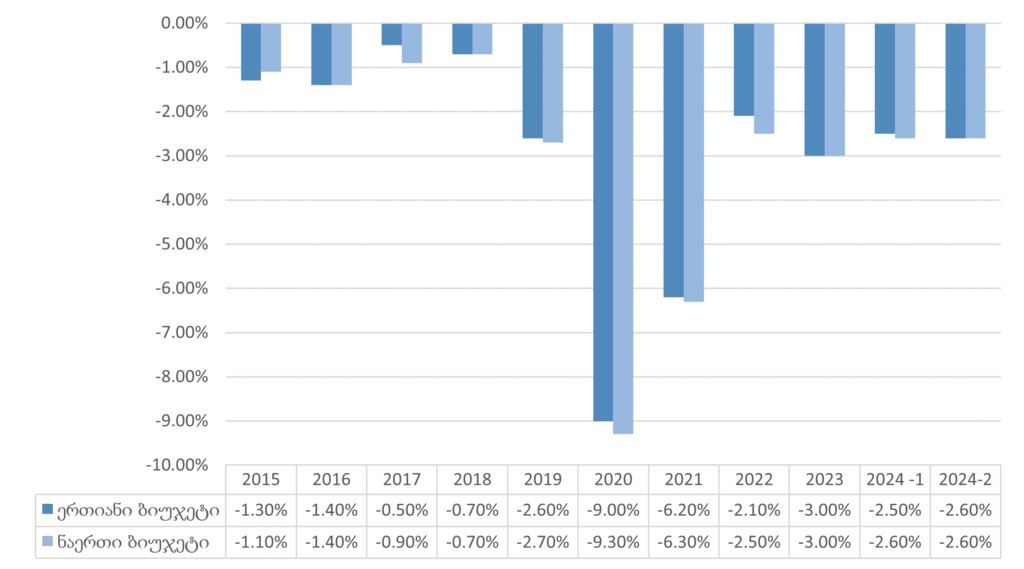

N2 cədvəl. Vahid və birləşdirilmiş büdcələrin defisiti/ÜDM

Mənbə: https://pbo.parliament.ge/media/k2/attachments/fiscaluri_angarishi.pdf

Cədvəldə vahid və birləşdirilmiş büdcənin ÜDM ilə nisbətdə defisiti verilmişdir, hansı ki ən böyük mənfi göstəricisinə 2020-ci ildə çatmışdır.

Cədvəldə habelə 2015-2018-ci illərdə defisit qaydasının o vaxt üçün mövcud olan redaksiyasına əsasən müəyyənləşdirilmiş həddinin (3%) qorunduğu, birləşdirilmiş büdcə defisitinin ÜDM nisbətinin 0.7%-dən 1.4%-dək oynadığı görünür.

Makroiqtisadi parametr həddinin pozulması 2020-2021-ci illərdə təsbit edildi, daha konkret, 2020-ci ilin pandemiya şəraitində. Gürcüstan Vahid Büdcəsinin ÜDM ilə nisbiyyəti 9.0% idi, 2021-ci ildə isə − 6.2%. 2022-ci il üçün Vahid Büdcə Defisiti göstəricisi qanunla müəyyənləşdirilmiş makroparametri həddinə qayıtdı və onun nisbiyyəti ÜDM ilə 2.1% təşkil etdi.

N3 cədvəl: Hökumət və Dövlətin ÜDM ilə borcu.

Mənbə: https://pbo.parliament.ge/media/k2/attachments/fiscaluri_angarishi.

Gürcüstan Dövlət borcu milli və ya əcnəbi konvertasiya ola biləcək valyutasını, Dövlətin qiymətli kağızlarını və Beynəlxalq Valyuta Fondu tərəfindən Gürcüstan üçün təsdiq edilmiş maliyyə resurslarından əldə olunan dövlətin daxili və xarici borcların ümumi məbləğini əhatə edir. Hökumət borcu Gürcüstan Milli Bankı və Dövlət Müəssisəsi tərəfindən götürülən öhdəliklərdən əlavə, Dövlət borcunu əhatə edir.

Cədvəldə təqdim edildiyi kimi, 2015-2019-cu illərdə Dövlət borcu və hökumət borcunun həcmləri üzvi qanunla müəyyənləşdirilmiş limiti - 60%-i keçmirdi. 2020-ci il üçün üzvi qanunla müəyyənləşdirilmiş parametrin həddi pozuldu. Lakin, 2021- 2023-cü illərdə hökumət borcunun həcmi borcun qaydası ilə müəyyənləşdirilmiş limitə qayıtdı və proqnoza görə, qeyd olunan hədd 2024-cü ildə də qorunacaqdır.

Daha detallı olaraq COVID 19 böhranı

2020-ci ilin böyüməkdə olan büdcə defisiti və hökumət borcu COVID 19 böhranı ilə bağlı, hökumətin antiböhran planı çərçivəsində planlaşdırılan 3.6 milyardlıq ekspansiv fiskal siyasətilə əlaqəlidir.

1-ci cədvəl. Pandemiya dövründə hökumət tərəfindən keçirilən tədbirlər

MLN laridə

| Tədbir | Məbləğ |

| Səhiyyə istiqaməti | 417.8 |

| Əhalinin sosial müdafiəsi istiqaməti | 918.1 |

| Biznes dəstəyi istiqaməti | 636.4 |

| Əlavə paketlər (Kommersial banklarının likvidasiyasının artırılması və ÜDM-nın geri qaytarılması) | 1,634.0 |

| Antiböhran planı ilə həyata keçirilmiş tədbirlər | 3,606.4 |

Mənbə: Maliyyə Nazirliyi

Antiböhran plandan irəli gələrək, hansı ki, bir tərəfdən xərclərin artmasını, ikinci tərəfdən isə, büdcə gəlirlərinin azalmasını (biznes üçün vergi güzəştlərini tətbiq etməklə) nəzərdə tuturdu, büdcə defisiti qanunla müəyynələşdirilmiş həddi 3 dəfə aşmışdır (bax. N2 diaqram) və onu maliyyələşdirmək əlavə borc almaq lazım oldu. Bununla belə, 2020-ci ilin azalmış ÜDM və dollarla nisbətdə dəyərsizləşmiş milli valyuta şəraitində, borc qanunla müəyyənləşdirilmiş ÜDM-nın 60%-lik həddini belə aşdı.

Burdaca qeyd etmək gərəkdir ki, fövqəladə vəziyyət elan edildiyi üçün, Gürcüstan hökumətinin qanunvericiliklə müəyyənləşdirilmiş fiskal parametrlərinin həddi fövqündə hərəkət etmək imkanı vardı.

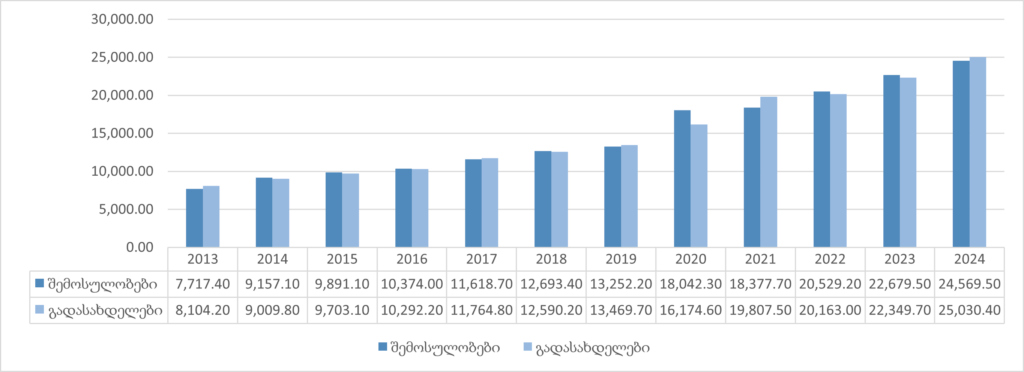

Son illər ərzində Dövlət büdcəsi necə dəyişirdi?

N4 Cədvəl: Dövlət büdcəsinin mədaxilləri və ödəmələri (MLN lari)

Mənbə: Maliyyə Nazirliyi

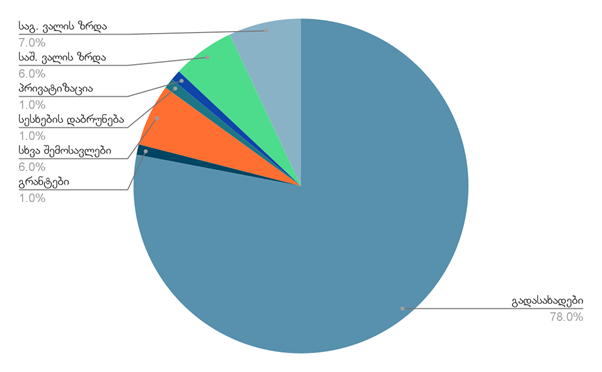

Funksional cəhətdən necə bir vəziyyətimiz var?

N5 cədvəl: 2024-cü ilin Dövlət büdcəsinin əsas kateqoriyalarına görə.

Mənbə: Maliyyə Nazirliyi

Cədvəldən də məlum olduğu kimi, Gürcüstan büdcə mədaxillərinin dominant kateqoriyası vergilərdir, burdan ən böyük hissə payı ÜDM və mədaxillər vergisinin üzərinə düşür.

Gürcüstanda mövcud olan proporsional gəlir vergisi şəraitində, hamı eyni uçotla vergiləndirilir. Bu ölkədə bərabərsizliyi artırır ki, son dövrdəki statistikada özünü göstərdi. O ki qaldı Ümümdaxili vergilərə (ÜDM), o da tənəzzül təbiətlidir. Oxşar vergi sistemi ədalətsizdir və daha çox aşağıgəlirli insanların vəziyyətini daha da ağırlaşdırır.

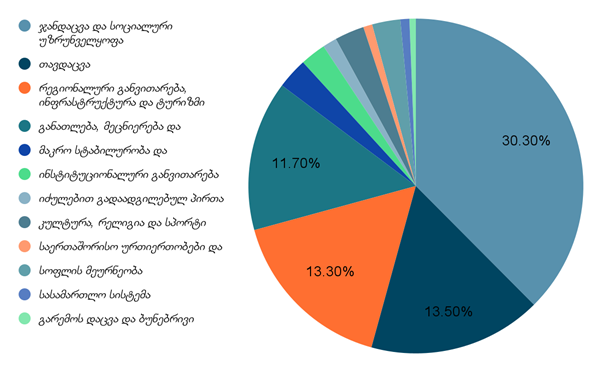

N6 cədvəl: 2024-cü ilin Dövlət büdcəsindən prioritetlərin maliyyələşdirilməsinə yönəldilmiş vəsaitlər.

Mənbə: Maliyyə Nazirliyi

N6-cı cədvəldən də məlum olduğu kimi, büdcə xərcləmələrinin ən böyük pay hissəsi səhiyyə və sosial təminata gəlir. Lakin, müqayisə aparsaq, məlum olar ki, Gürcüstan, sosial müdafiə üçün ayrılmış məbləğlərin sayı ilə Avropa ölkələrindən geridə qalır, o cümlədən – Şərqi avropa ölkələrindən.

Nəhayət,

Bir tərəfdən büdcə gəlirlərinin artması, ikinci tərəfdən isə aşağıgəlirli şəxslərin vergi yüklərini azaltmaq, ədalətli və inklüziv sosio-iqtisadi sistem üçün mütərəqqi vergiləndirmə sistemi zəruridir. Büdcə gəlirlərinin artması ilə birlikdə doğru fiskal siyasət vacibdir. O, təhsil, səhiyyə və sosial xidmətlərin maliyyələşməsi, habelə vətəndaşların rifahı üzərində müsbət əks olunacaqdır.