ფისკალური პოლიტიკა გადამწყვეტ როლს თამაშობს ნებისმიერი ქვეყნის სოციო-ეკონომიკური პროცესების ფორმირებაში.

სტატია მოკლედ მიმოიხილავს საქართველოს ფისკალურ პოლიტიკას, აანალიზებს საბიუჯეტო ხარჯებს და შემოსავლებს, და მიზნად ისახავს, აჩვენოს, თუ როგორ აისახება ფისკალური გადაწყვეტილებები ქვეყნის ეკონომიკასა და სოციალურ კეთილდღეობაზე.

რატომ უნდა მაინტერესებდეს ეს თემა?

- კრიზისების დროს განსაკუთრებით მნიშვნელოვანია იმის გააზრება, თუ რა პრიორიტეტები აქვს მთავრობას და რომელ სოციალურ ჯგუფებს ეხმარება. მზარდმა ვალმა და ბიუჯეტის დეფიციტმა, შესაძლოა, ეკონომიკური არასტაბილურობა განაპირობოს, რაც, თავის მხრივ, უარყოფით გავლენას ახდენს დასაქმებაზე, ხელფასებსა და ფასებზე. თუმცა, კრიზისის დროს, ვალის აღება შეიძლება გამართლებული იყოს, თუ იგი საჯარო სერვისების გაუმჯობესებას და გრძელვადიან ეკონომიკურ ზრდას შეუწყობს ხელს.

- საბიუჯეტო შემოსავლების ანალიზით გავარკვევთ, თუ როგორ ივსება ბიუჯეტი, რა წილი მოდის გადასახადებზე, გრანტებსა და სხვა სახის შემოსავლებზე. მსგავსი ანალიზი დაგვეხმარება იმის შეფასებაშიც, თუ რამდენად სამართლიანია საგადასახადო პოლიტიკა საქართველოში.

- ბიუჯეტის ხარჯები გვაჩვენებს, რაში იხარჯება სახელმწიფოს მიერ მობილიზებული თანხები. აღსანიშნავია, რომ ამა თუ იმ სექტორის დაფინანსების გაზრდა ყოველთვის ეფექტიანი არ არის. ამის მაგალითად განიხილება აშშ-ს ჯანდაცვის სისტემა, რომელიც ყველაზე ხარჯიანია მსოფლიოში (მშპ-ს 18%), თუმცა ნაკლებად ეფექტიანი, ვიდრე მრავალი ევროპული ქვეყნის ჯანდაცვის სისტემა.

ჩვენი კომენტარი:

ფისკალური პოლიტიკა, რომელიც სოციალურ პროგრამებს, ჯანდაცვას და განათლებას ანიჭებს უპირატესობას, დოვლათის სამართლიან განაწილებას, უთანასწორობის შემცირებას და მდგრად ეკონომიკურ ზრდასაც უზრუნველყოფს.

საქართველოში ასეთი ფისკალური პოლიტიკის ამოქმედებისთვის, საჭიროა ორგანული კანონის შემოსავლების წესის გაუქმება და პროგრესული საგადასახადო სისტემის დანერგვა.

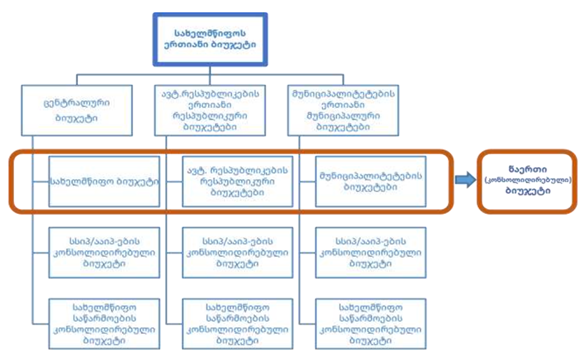

როგორია საქართველოს საბიუჯეტო სისტემა?

გრაფიკი N1: ერთიანი და ნაერთი ბიუჯეტების სტრუქტურა საქართველოს საბიუჯეტო კოდექსის მიხედვით.

წყარო: ფინანსთა სამინისტრო

2019 წელს განხორციელებული ცვლილების შედეგად, განისაზღვრა ერთიანი ბიუჯეტის დეფიციტის მშპ-სთან მაქსიმალური ზღვარი, მშპ-თან ნაერთი ბიუჯეტის დეფიციტის შეფარდების ნაცვლად. ვალის წესში კი, ნაცვლად სახელმწიფო ვალის მშპ-თან შეფარდებისა, მთავრობის ვალის მშპ-თან ფარდობის მაქსიმალური ზღვარი დაწესდა. გარდა ამისა, საბიუჯეტო კოდექსში 2022 წელს განხორციელებული ცვლილების შედეგად, სახელმწიფოს ერთიანმა ბიუჯეტმა ასევე მოიცვა სახელმწიფო საწარმოების ბიუჯეტები.

ეს ცვლილებები საერთაშორისო სავალუტო ფონდის რეკომენდაციების გათვალისწინებით განხორციელდა საჯარო ფინანსების სტატისტიკის საერთაშორისო სტანდარტებთან (GFSM 2014) დაახლოების მიზნით. აქედან გამომდინარე, სწორედ ზემოაღნიშნულ სტატისტიკურ სიდიდეებზე გავაკეთებთ აქცენტს.

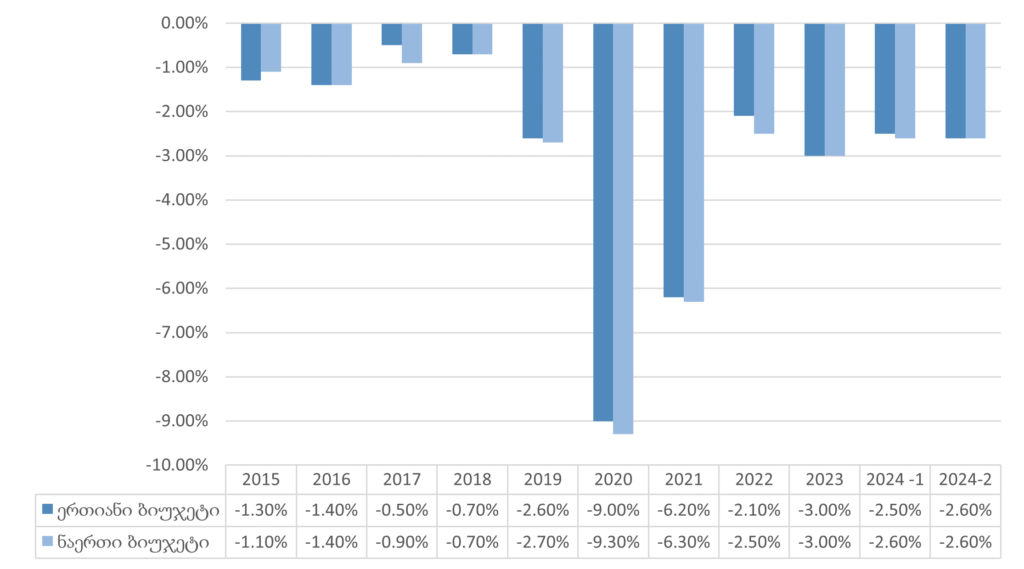

რა უნდა ვიცოდეთ დეფიციტის და ვალის შესახებ?

გრაფიკი N2. ერთიანი და ნაერთი ბიუჯეტების დეფიციტი/მშპ

წყარო: https://pbo.parliament.ge/media/k2/attachments/fiscaluri_angarishi.pdf

გრაფიკზე წარმოდგენილია ერთიანი და ნაერთი ბიუჯეტების დეფიციტი მშპ-სთან შეფარდებით, რომელმაც ყველაზე დიდ უარყოფით მაჩვენებელს 2020 წელს მიაღწია.

გრაფიკზე ასევე ჩანს, რომ 2015-2018 წლებში დაცული იყო დეფიციტის წესის იმ დროისათვის არსებული რედაქციის მიხედვით განსაზღვრული ზღვარი (3%), ნაერთი ბიუჯეტის დეფიციტის მშპ-სთან ფარდობა მერყეობდა 0.7%-დან 1.4%-მდე. მაკროეკონომიკური პარამეტრის ზღვრის დარღვევა ფიქსირდება 2020-2021 წლებში, კერძოდ, 2020 წლის პანდემიის პირობებში. საქართველოს ერთიანი ბიუჯეტის დეფიციტის ფარდობითობა მშპ-სთან 9.0% იყო, ხოლო 2021 წელს − 6.2%. 2022 წლისთვის ერთიანი ბიუჯეტის დეფიციტის მაჩვენებელი დაუბრუნდა კანონით განსაზღვრულ მაკროპარამეტრის ზღვარს და მისმა ფარდობამ მშპ-სთან 2.1% შეადგინა.

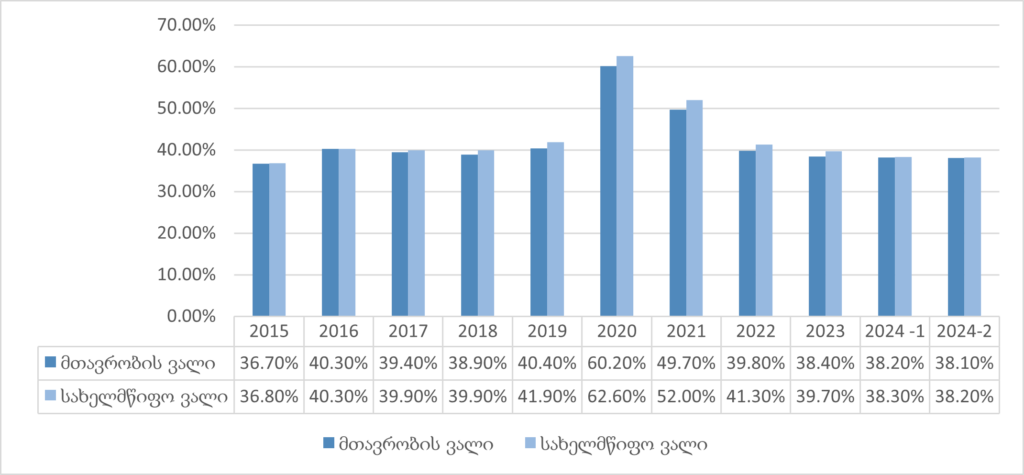

გრაფიკი N3: მთავრობის და სახელმწიფო ვალი მშპ-სთან

წყარო: https://pbo.parliament.ge/media/k2/attachments/fiscaluri_angarishi.

საქართველოს სახელმწიფო ვალი მოიცავს ეროვნულ ან უცხოურ კონვერტირებად ვალუტაში, სახელმწიფო ფასიანი ქაღალდებიდან და საერთაშორისო სავალუტო ფონდის მიერ საქართველოსთვის დამტკიცებული საფინანსო რესურსიდან მიღებული სახელმწიფო საშინაო და საგარეო ვალების ჯამური თანხას. ხოლო, მთავრობის ვალი მოიცავს სახელმწიფო ვალს, გარდა საქართველოს ეროვნული ბანკის და სახელმწიფო საწარმოების მიერ აღებული ვალდებულებებისა.

როგორც გრაფიკზეა წარმოდგენილი, 2015-2019 წლებში სახელმწიფო ვალისა და მთავრობის ვალის მოცულობები არ აღემატებოდა ორგანული კანონით განსაზღვრულ ლიმიტს − 60%-ს. 2020 წლისთვის დაირღვა ორგანული კანონით განსაზღვრული პარამეტრის ზღვარი. თუმცა, 2021- 2023 წლებში მთავრობის ვალის მოცულობა დაუბრუნდა ვალის წესით განსაზღვრულ ლიმიტს და პროგნოზის მიხედვით, აღნიშნული ზღვარი დაცული იქნება 2024 წელსაც.

უფრო დეტალურად COVID 19-ის კრიზისი

2020 წლის მზარდი საბიუჯეტო დეფიციტი და სამთავრობო ვალი უკავშირდება COVID 19-ის კრიზისთან დაკავშირებულ 3.6 მილიარდიან ექსპანსიურ ფისკალურ პოლიტიკას, რომელიც მთავრობის ანტიკრიზისული გეგმის ფარგლებში დაიგეგმა.

ცხრილი 1. მთავრობის მიერ გატარებული ღონისძიებები პანდემიის დროს

მლნ ლარში

| ღონისძიება | თანხა |

| ჯანმრთელობის დაცვის მიმართულება | 417.8 |

| მოსახლეობის სოციალური დაცვის მიმართულება | 918.1 |

| ბიზნესის მხარდაჭერის მიმართულება | 636.4 |

| დამატებითი პაკეტები (კომერციული ბანკების ლიკვიდურობის ზრდა და დღგ-ს დაბრუნება) | 1,634.0 |

| სულ ანტიკრიზისული გეგმით განხორციელებული ღონისძიებები | 3,606.4 |

წყარო: ფინანსთა სამინისტრო

ანტიკრიზისული გეგმიდან გამომდინარე, რომელიც, ერთი მხრივ, ხარჯების გაზრდას, ხოლო, მეორე მხრივ, საბიუჯეტო შემოსავლების შემცირებას (ბიზნესისთვის საგადასახადო შეღავათების დაწესებით) გულისხმობდა, საბიუჯეტო დეფიციტმა კანონით დადგენილ ზღვარს 3-ჯერ გადააჭარბა (იხ. დიაგრამა N2), რომლის დასაფინანსებლადაც საჭირო გახდა დამატებითი ვალის აღება. ამასთან, 2020 წლის შემცირებული მშპ-ს და დოლართან მიმართებით გაუფასურებული ეროვნული ვალუტის პირობებში, ვალმა კანონით დადგენილ მშპ-ს 60%-იან ზღვარსაც გადააჭარბა.

აქვე უნდა აღინიშნოს, რომ საგანგებო მდგომარეობის გამოცხადების გამო, საქართველოს მთავრობას შესაძლებლობა ჰქონდა კანონმდებლობით განსაზღვრული ფისკალური პარამეტრების ზღვრების მიღმა ემოქმედა.

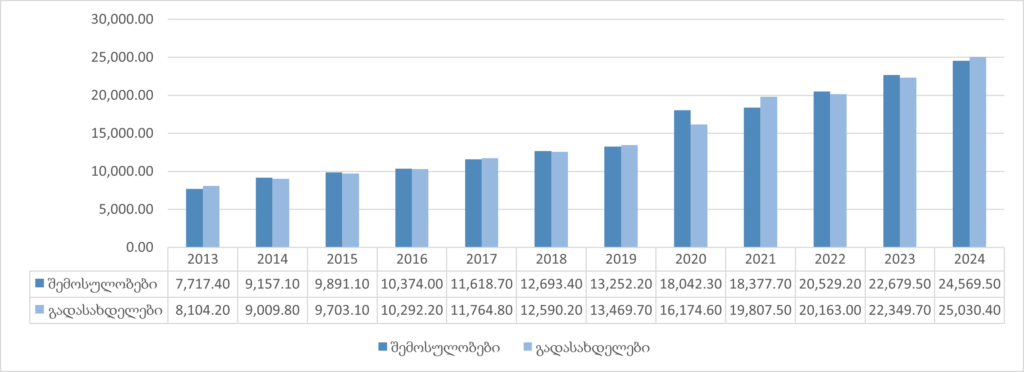

როგორ იცვლებოდა სახელმწიფო ბიუჯეტი ბოლო წლების განმავლობაში?

გრაფიკი N4: სახელმწიფო ბიუჯეტის შემოსულობები და გადასახდელები (მლნ ლარი)

წყარო: ფინანსთა სამინისტრო

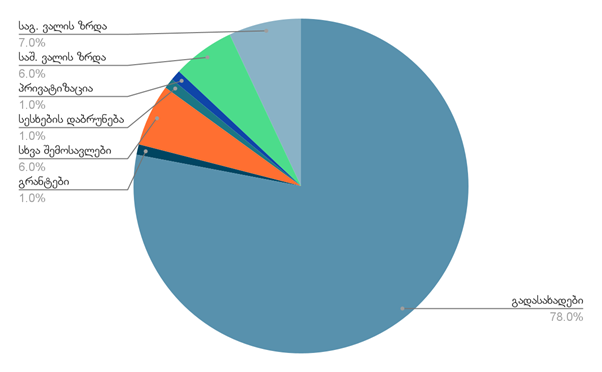

როგორი მდგომარეობა გვაქვს დღეს ფუნქციონალურ ჭრილში?

გრაფიკი N5: 2024 წლის სახელმწიფო ბიუჯეტის შემოსულობები ძირითადი კატეგორიების მიხედვით.

წყარო: ფინანსთა სამინისტრო

გრაფიკიდან ირკვევა, რომ საქართველოს საბიუჯეტო შემოსულობებში დომინანტური კატეგორიაა გადასახადები, საიდანაც ყველაზე დიდი წილი დღგ-სა და საშემოსავლო გადასახადზე მოდის.

საქართველოში არსებული პროპორციული საშემოსავლო გადასახადის პირობებში, ყველა თანაბარი განაკვეთით იბეგრება. ეს ხელს უწყობს უთანასწორობის ზრდას ქვეყანაში, რაც აისახა კიდეც ბოლოდროინდელ სტატისტიკაში. რაც შეეხება დამატებითი ღირებულების გადასახადს (დღგ), ისიც რეგრესული ბუნების გახლავთ. მსგავსი საგადასახადო სისტემა არასამართლიანია და უფრო მეტად ამძიმებს დაბალშემოსავლიანი ადამიანების მდგომარეობას.

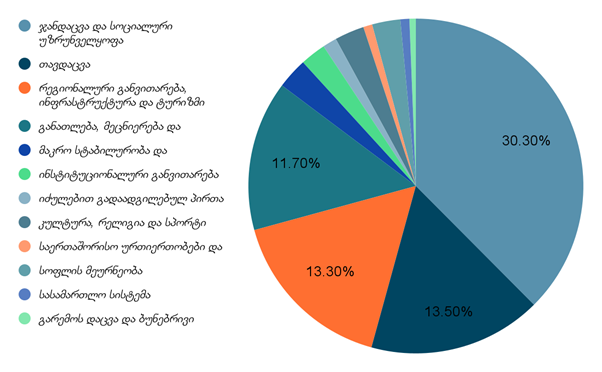

გრაფიკი N6: 2024 წლის სახელმწიფო ბიუჯეტიდან პრიორიტეტების დაფინანსებაზე მიმართული სახსრები

წყარო: ფინანსთა სამინისტრო

გრაფიკი N6-დან ირკვევა, რომ საბიუჯეტო ხარჯების ყველაზე დიდი წილი ჯანდაცვასა და სოციალურ უზრუნველყოფაზე მოდის. თუმცა, შედარებას თუ გავაკეთებთ, აღმოვაჩენთ, რომ საქართველო, სოციალური დაცვისთვის გამოყოფილი თანხების რაოდენობით მკვეთრად ჩამოუვარდება ევროპულ ქვეყნებს, მათ შორის − აღმოსავლეთ ევროპის ქვეყნებს.

საბოლოოდ,

სამართლიანი და ინკლუზიური სოციო-ეკონომიკური სისტემისთვის აუცილებელია პროგრესული დაბეგვრის სისტემა, რათა, ერთი მხრივ, გაიზარდოს საბიუჯეტო შემოსავლები და მეორე მხრივ, შემცირდეს დაბალშემოსავლიანი პირების საგადასახადო ტვირთი. ბიუჯეტის შემოსავლების ზრდასთან ერთად მნიშვნელოვანია სწორი ფისკალური პოლიტიკა, რომელიც დადებითად აისახება განათლების, ჯანდაცვის და სოციალური სერვისების დაფინანსებაზე, და შესაბამისად, ყველა მოქალაქის კეთილდღეობაზე.