Վրաստանի բյուջետային-հարկային (հարկաբյուջետային) քաղաքականությունը կարգավորվում է «Տնտեսական ազատության մասին» օրենքով, որի նախնական տարբերակը Վրաստանի խորհրդարանի կողմից ընդունվել է 2011 թվականին և ուժի մեջ է մտել 2013 թվականի դեկտեմբերի 31-ին։

Այս հոդվածը քննարկում է, թե ինչպես է այս օրենսդրությունը սահմանափակում հարկաբյուջետային քաղաքականության արդյունավետ իրականացման հնարավորությունը:

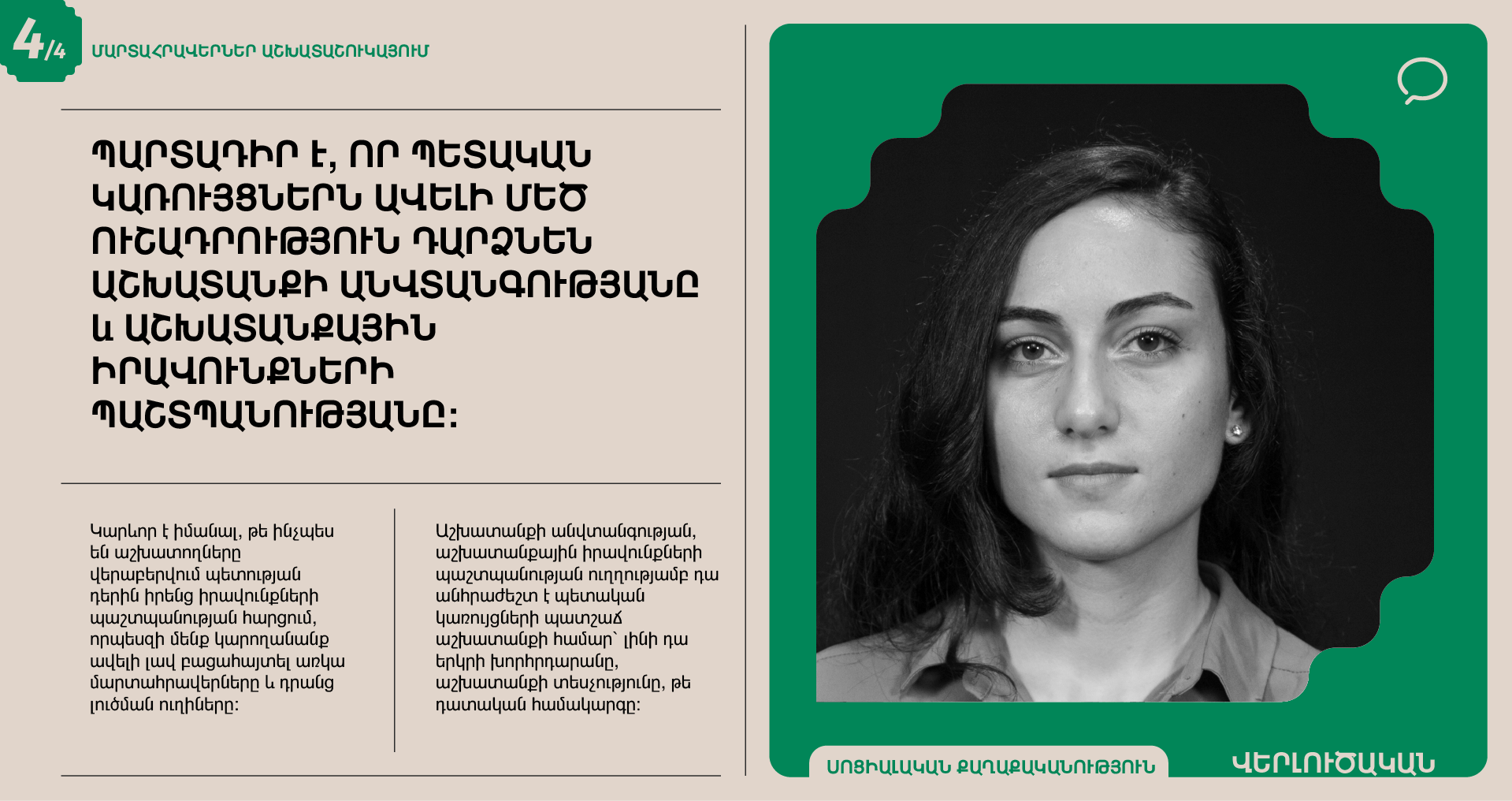

Ինչու՞ պետք է ինձ մտահոգի այս թեման:

Վերլուծելով օրենսդրական ակտը՝ ընթերցողը պատկերացում է կազմում Վրաստանի հարկաբյուջետային կանոնների մասին։ Մասնավորապես, թե ինչպես են սահմանադրությամբ սահմանված հարկաբյուջետային սահմանափակումները ազդում տնտեսական կայունության, աճի և հարստության բաշխման վրա։

Օրենքը էական ազդեցություն ունի հանրային ծառայությունների մատուցման վրա, ինչպիսիք են առողջապահությունը, կրթությունը և սոցիալական ապահովության համակարգը: Սա ուղղակիորեն ազդում է երկրի սոցիալ-տնտեսական անհավասարության և բարգավաճման վրա։

Մեր մեկնաբանությունը.

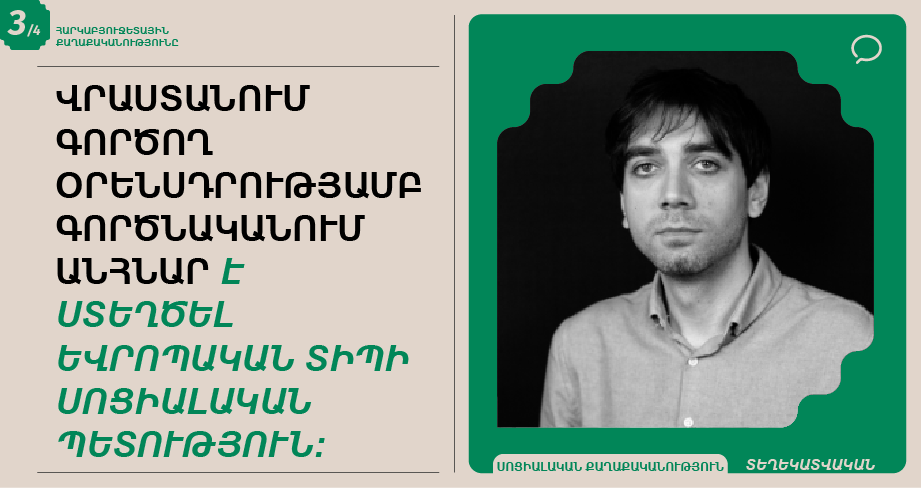

Ազատության ակտը ցույց է տալիս նեոլիբերալիզմի ծայրահեղ քաղաքականությունը, որը շուկայի ազատությունը վեր է դասում հանրային բարեկեցությունից: Սահմանափակելով բյուջեի դեֆիցիտը և վարքեր վերցնելով՝ օրենքը սահմանափակում է պետության հնարավորությունը՝ ֆինանսավորելու սոցիալական ծրագրերը, երբ անհրաժեշտ է, ինչը ավելացնում է սոցիալական անհավասարությունը: Այս ամենի հետ մեկտեղ, հարկերը բարձրացնելու համար հանրաքվե պահանջելով՝ օրենսդրությունը կանխում է առաջադեմ հարկային բարեփոխումները, որոնք հարուստներին թույլ են տալիս խուսափել հարկերից:

Ի՞նչ է գրված «Ազատության ակտում».

2024 թվականի դրությամբ Վրաստանում գործում են հետևյալ 3 հարկաբյուջետային կանոնները.

Դեֆիցիտի կանոն. պետության միասնական բյուջեի դեֆիցիտի հարաբերակցությունը ՀՆԱ-ին, ինչպես սահմանվում է Վրաստանի բյուջետային օրենսգրքով, չպետք է գերազանցի 3 տոկոսը.

Պարտքի կանոն. պետական պարտքի հարաբերակցությունը ՀՆԱ-ին չպետք է գերազանցի 60%-ը;

Եկամուտների կանոն. Օրգանական օրենքի ուժի մեջ մտնելու օրվանից (2019 թ.) սահմանվում է պետական ընդհանուր հարկի նոր օրենքի ներդրում, բացառությամբ ակցիզների կամ գործող դրույքաչափի վերին սահմանի ավելացման՝ ըստ ընդհանուր պետական հարկի տեսակի հնարավոր է միայն հանրաքվեի միջոցով։ Վրաստանի կառավարությունն իրավունք ունի առանց հանրաքվեի պահանջել հարկերի ժամանակավոր բարձրացում՝ 3 տարին չգերազանցող ժամկետով։

Օրենքի համաձայն՝ կառավարությունն իրեն իրավունք է վերապահում գործել սահմանված կանոններից դուրս՝ արտակարգ կամ ռազմական դրության կամ տնտեսական անկման դեպքում։

Ավելի մանրամասն.

Ինչպե՞ս է օրենքը կարգավորում բյուջեի եկամուտները.

Հարկային համակարգը փոխելու համար օրենքը պահանջում է հանրային հանրաքվե, ինչը գործնականում անհնարին է դարձնում պրոգրեսիվ հարկերի ներդրումը և, համապատասխանաբար, սոցիալական ծրագրերի ֆինանսավորման զգալի ավելացումը։ Հետևաբար, կառավարությունը չի կարող դիմել հարկաբյուջետային լծակների՝ աճող անհավասարությունը նվազեցնելու համար։

Հարկային փոփոխությունների համար հանրաքվեի պահանջը խնդրահարույց է նաև արտաքին տնտեսական ցնցումների և ճգնաժամերի ժամանակ, երբ բյուջեի եկամուտները կրճատվում են։ Ինչպես արդեն ասացինք, կառավարությունը չի կարող ներդնել պրոգրեսիվ հարկ, որը նման դեպքերում հանդես կգա որպես ավտոմատ կայունացուցիչ։ Ինչ վերաբերում է հարկերի ավելացմանը, ապա դա նույնպես կարելի է մեկնաբանել որպես «նոր հարկ», ինչը բարդացնում է հարկաբյուջետային գործիքի արդյունավետ օգտագործման հնարավորությունը։

Օրենսդրության համաձայն՝ կառավարությունը հնարավորություն չունի նաև նվազեցնելու բիզնես գործունեության բացասական սոցիալական, բնապահպանական և ֆինանսական ազդեցությունները, օրինակ. այնպիսի հարկերի ներմուծմամբ, որոնք կհարկեն գետերի աղտոտվածությունը։ Նման հարկերը չափազանց կարևոր են բնապահպանական խնդիրները լուծելու և շուկայի ձախողումները վերացնելու համար: Այս օրենսդրության համաձայն, գործնականում անհնար է ստեղծել եվրոպական սոցիալական պետություն:

Ինչպե՞ս է օրենքը կարգավորում բյուջեի ծախսերը։

Այն, որ միասնական բյուջեի դեֆիցիտը չպետք է գերազանցի ՀՆԱ-ի 3%-ը, խանգարում է պետությանը մեծացնել հանրային ծառայությունների ֆինանսավորումը (օրինակ՝ սոցիալական պաշտպանության կամ առողջապահության ոլորտում), երբ կա խիստ անհրաժեշտություն: Փաստորեն, օրենքն արգելում է ընդլայնողական հարկաբյուջետային քաղաքականության կիրառումը։

Տեսնեք աղյուսակ N1-ը ցույց է տալիս, որ ԵՄ երկրների մեծամասնությունը 2020 թվականին բախվել է ՀՆԱ-ի 3%-ից բարձր բյուջեի դեֆիցիտի՝ պայմանավորված ընդլայնողական հարկաբյուջետային քաղաքականությամբ՝ հակազդելու COVID-ի հետևանքով առաջացած տնտեսական ճգնաժամին, նրանցից շատերը պահպանել են դեֆիցիտը 3%-ից բարձր նույնիսկ 2023 թվականին (ոչ արտակարգ դրության պայմաններում):

Աղյուսակ N1. Բյուջեի դեֆիցիտ/ավելցուկ (2015-2023)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Եվրամիության (27 երկրներ) | -1.9 | -1.4 | -0.9 | -0.4 | -0.4 | -6.7 | -4.7 | -3.4 | -3.5 |

| Բելգիա | -2.4 | -2.4 | -0.7 | -0.9 | -2.0 | -9.0 | -5.4 | -3.6 | -4.4 |

| Բուլղարիա | -1.9 | 0.3 | 1.6 | 1.7 | 2.1 | -3.8 | -3.9 | -2.9 | -1.9 |

| Չեխիա | -0.6 | 0.7 | 1.5 | 0.9 | 0.3 | -5.8 | -5.1 | -3.2 | -3.7 |

| Գերմանիա | 1.0 | 1.2 | 1.3 | 1.9 | 1.5 | -4.3 | -3.6 | -2.5 | -2.5 |

| Էստոնիա | 0.1 | -0.4 | -0.5 | -0.6 | 0.1 | -5.4 | -2.5 | -1.0 | -3.4 |

| Իռլանդիա | -2.0 | -0.8 | -0.3 | 0.1 | 0.5 | -5.0 | -1.5 | 1.7 | 1.7 |

| Հունաստան | -5.9 | 0.2 | 0.7 | 0.9 | 0.8 | -9.8 | -7.0 | -2.5 | -1.6 |

| Իսպանիա | -5.3 | -4.3 | -3.1 | -2.6 | -3.1 | -10.1 | -6.7 | -4.7 | 3.6 |

| Ֆրանսիա | -3.9 | -3.8 | -3.4 | -2.3 | -2.4 | -8.9 | -6.6 | -4.8 | -5.5 |

| Խորվատիա | -3.5 | -1.0 | 0.6 | 0.0 | 0.2 | -7.2 | -2.5 | 0.1 | -0.7 |

| Իտալիա | -2.6 | -2.4 | -2.4 | -2.2 | -1.5 | -9.4 | -8.7 | -8.6 | -7.4 |

| Լատվիա | -1.5 | 0.0 | -0.3 | -0.7 | -0.5 | -4.4 | -7.2 | -4.6 | -2.2 |

| Լիտվա | -0.3 | 0.3 | 0.4 | 0.5 | 0.5 | -6.5 | -1.1 | -0.6 | -0.8 |

| Հունգարիա | -2.0 | -1.8 | -2.5 | -2.1 | -2.0 | -7.6 | -7.2 | -6.2 | -6.7 |

| Նիդեռլանդներ | -1.9 | 0.1 | 1.4 | 1.5 | 1.8 | -3.7 | -2.2 | -0.1 | -0.3 |

| Ավստրիա | -1.0 | -1.5 | -0.8 | 0.2 | 0.6 | -8.0 | -5.8 | -3.3 | -2.7 |

| Լեհաստան | -2.6 | -2.4 | -1.5 | -0.2 | -0.7 | -6.9 | -1.8 | -3.4 | -5.1 |

| Պորտեւգալիա | -4.4 | -1.9 | -3.0 | -0.3 | 0.1 | -5.8 | -2.9 | -0.3 | 1.2 |

Աղբյուր․ https://ec.europa.eu/eurostat/databrowser/view/tec00127__custom_11869820/default/table?lang=en

Նշենք, որ վրացական օրենսդրության 3% դեֆիցիտի և 60% պարտքի կանոնները համապատասխանում են ԵՄ կայունության և տնտեսական աճի պայմանագրին, սակայն, ի տարբերություն Վրաստանի օրգանական օրենքի, եվրոպական օրենսդրությունը չի ներառում եկամուտների կանոնը։

მეორე სტატია ლინკად