Gürcüstan əhalisinin altıda biri mütləq yoxsulluq şəraitində yaşayır, nisbi yoxsulluğun payı isə təxminən 20%-dir. Bu isə ona işarə edir ki, insanların böyük hissəsi bazis tələblərini qane edə bilmir və bir çox hallarda kredit vasitəsilə iqtisadi ehtiyaclarının öhdəsindən gəlməyə çalışır.

Bu mövzu məni niyə maraqlandırmalıdır?

Daxili təsərrüfatların həddindən artıq borclanmaları borcların maliyyə vəziyyətlərini və yaşayış şəraitlərini pisləşdirəcək səviyyədə toplanması deməkdir. Bu isə qeyri-sabit iqtisadiyyatı, neoliberal dövləti, zəif şəkildə tənzimlənmiş bank sektoru, yüksək faiz dərəcəsi və evdən çıxarılmanın müvafiq olmayan praktikası olan bir ölkədə xüsusilə problemlidir. Bunun nəticəsində əhalinin böyük hissəsi müdafiəsiz qalır. Beləki, həddindən artıq borclanmağa nələrin səbəb olduğunu və onun necə həll edə biləcəyimizi öyrənmək son dərəcə əhəmiyyətlidir.

Rəyimiz

Maliyyə sistemi zəif şəkildə tənzimləndikdə, kreditorların maraqları vətəndaşların maraqlarından üstün tutulduqda, Dövlətin məqsədi özəl maliyyə sistemini gücləndirmək olur insanların rifahlarını təmin etmək deyil.

Son illərdə qanunvericilik çərçivəsinin sərtləşməsinə və nisbətən məsuliyyətli kreditləşdirmə formasının tətbiq edilməsinə baxmayaraq, bir çox məsələ yenə də öz həllini tapmamışdır, beləki borclanmış əhali yenə də həssas vəziyyətdə qalır. Məsələn, kreditin ödənilmədiyi təqdirdə ölkədə nə evdən çıxarmaqdan yayınmağın bir yolu, nə evdən çıxarmağın ləyaqətli siyasəti mövcuddur, nədə ki dövlət yırtıcı kreditləşdirmə şəraitində evsiz qalan vətəndaşlara bir effektli xidmət təklif edir. Hakimiyyət üçün vətəndaşların sosial müdafiəsi və onların iqtisadi cəhətdən güclənmələri prioritetli deyildir.

Sosial dövlətdə nələr baş verir?

İnsan hüquqlarının müdafiə edildiyi, bank təsisatlarının və yaxud, özəl sələmçilərin əllərində daha az rıçaqları olan sosial dövlətdə borc verənlərə borclananları ədalətsiz şəraitdə saxlamağa və evsiz-eşiksiz qoymağa imkan vermir.

Sosial dövlət həm borc verənin, habelə borc alanın hüquqlarını qorumalıdır. Məhz belə hallarda Dövlət üçün nəyin prioritetli olduğu məlum olur: yalnız özəl sektora, xüsusilə iri bank təsisatlarına dəstək verir yoxsa vətəndaşların hüquqlarını müdafiə edir.

Gürcüstanda nə baş verir?

Gürcüstanda daxili təsərrüfatların borcu həm mütləq həcmdə, həm də ÜDM ilə nisbətdə ilbəil artmaqdadır. Həddindən artıq borclanma problemi də mövcuddur. Bunu kreditin xidmət bölgüsü əmsalı da (PTI) təsdiq edir. PTI – gəlirlər kreditinin xidməti nisbətidir. Onun vasitəsi ilə kredit faizi qismində daxili təsərrüfatlar idarə edilən gəlirlərinin nə qədər hissəsini ödədikləri ölçülür. Məsələn, 2022-ci ildə ipoteka kredirlərini ödəyənlərin 35% hər ay gəlirlərinin yarısından öhdəliklərini bağlamaq üçün istifadə edirlər və bu göstərici 2021-ci illə müqayisədə artmışdır.

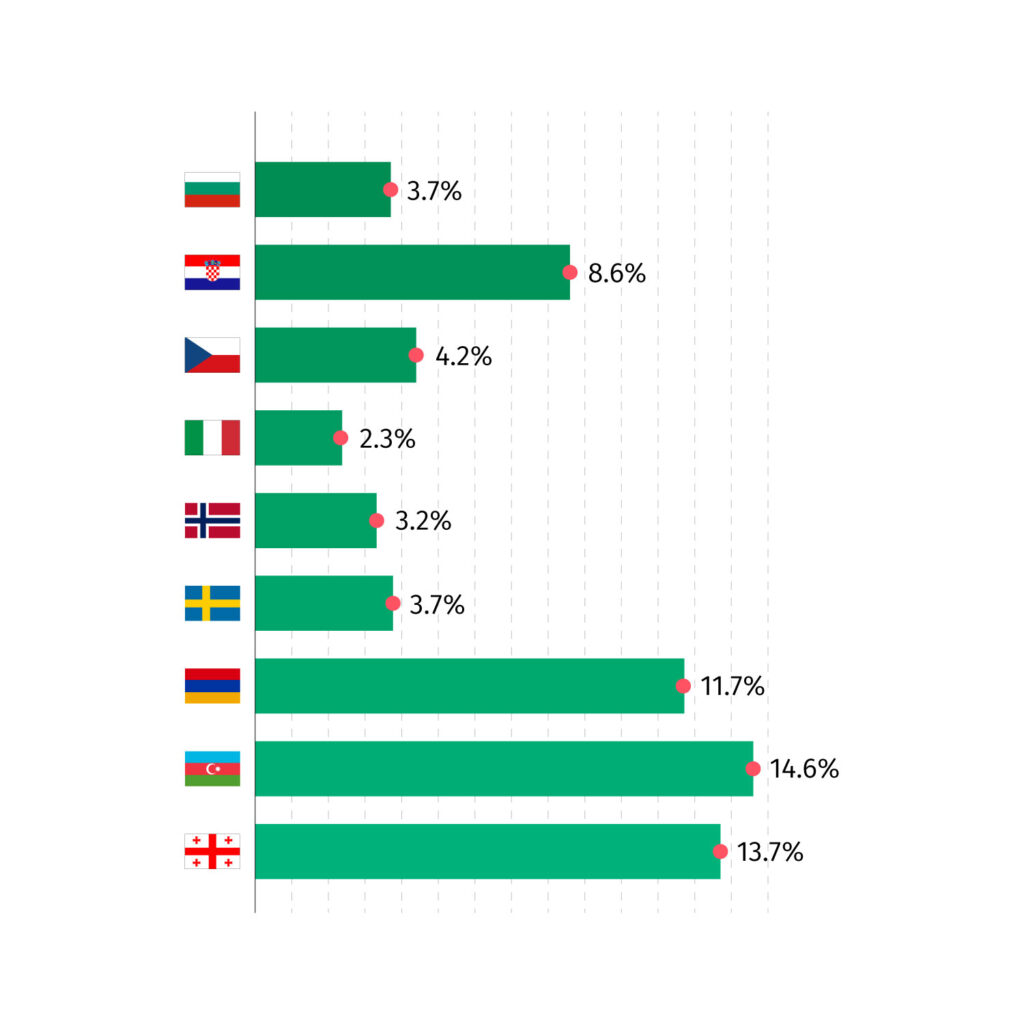

Gürcüstanda kredit üzrə faiz dərəcəsi yüksəkdir. Bunun səbəbi kimi yüksək inflasiya səviyyəsi və ölkənin qeyri-sabitliyi göstərilir. Müqayisə üçün, Dünya bankının verilmişləri ilə, 2022-ci ildə Avropada hər növ kredit üzrə faiz dərəcəsi Avropa İttifaqında hiss ediləcək dərəcədə aşağıdır.

Bankların qazancı

Ölkədə mövcud olan ağır sosial-iqtisadi fona baxmayaraq, Gürcüstanda banklar böyük qazanc əldə edirlər. Məsələn, 2022-ci ilin 11 ayın verilmişləri ilə, kommersial banklar 1.97 milyard lari miqdarında xalis qazanc əldə etdilər. Bu qazancı, əsasən, iki bankın - ,,TİBİSİ banki“ və ,,Sakartvelos Banki”-nin qazanc payı şərtləndirir. Onların qazancı 933.6 və 825.5 milyon lari təşkil edir.

Baxmayaraq ona ki, Milli Bank 2018-ci ildən etibarən fiziki şəxsin kreditləşdirilməsi cəhətdən reqlamentləri sərtləşdirərək faiz dərəcəsi ilə bağlı üst həddini təyin etdi, bu tədbirlər yenə də həddini aşmış borclanmanı aradan qaldırmaq üçün kifayət deyildir. 2022-ci ildən xarici valyutada alınan kreditin müddəti 5 illə azaldıldı, istehlak kreditinin maksimum müddəti 4 əvəzinə 3 illə müəyyənləşdirildi. Beləliklə, həm xarici valyutada verilmiş kreditlər azaldı, həm də istehlak kreditlərinin həcmi.

Yüksək faiz dərəcəsi, həddindən artıq borclanma və yüksək yoxsulluq göstəriciləri şəraiti, bir sıra hallarda, ipoteka ilə yüklənmiş daşınmaz əmlakın həbsi, əldən alınması və ordan çıxarılma ilə nəticələnir.

Bundan əlavə, ölkədə evdən çıxarma qanunvericiliyi də problemli olaraq qalır. O, yalnız məhkəmə tərəfindən qanuni sahib kimi tanınan şəxslərin hüquqlarını qoruyur və nə evdən çıxarılmanın zəruriyyəti məsələləri təhlil edir, nədə elə halları, hansıların mövcud olduğu təqdirdə evdən çıxarma baş tutmamalıdır.

Problemli kredit tarixçələri və ya qeyri-müvafiq maliyyə vəziyyəti olan şəxslər üçün bank müəssisələrindən kredit götürmək imkanı bir çox hallarda məhdudlaşdırılır. Mürəkkəb sosial vəziyyət isə onlara lazım olan məbləğin kabal şərtlərlə borc almağa təkan verir.

Belə olduqda vətəndaşlar özəl sələmçilərə üz tutmalı olurlar, çünki sələmçilər sələm üçün gəlirləri təsdiq edən sənədləri tələb etmirlər. Bir çox hallarda borc verənlər kupça müqaviləsi bağlayırlar. Bu isə onun üçün belə olur ki, son tənzimləmələrə görə, fiziki şəxslər arasında, bir neçə istisna xaric, kreditin ipoteka ilə yüklənməsi qadağandır. Bu cür şəraitdə sələmçilər daha da böyük qüdrət əldə edirlər.

Avropa İttifaqının yanaşması nədən ibarətdir?

2008-ci ilin iqtisadi böhran Avropa İttifaqının üzvü olan bir çox dövlətdə ipoteka kreditlə borclanmalar nəticəsində kütləvi evdən çıxarılma dalğalarına səbəb oldu. Bu böhran borcluların hüquqlarının müdafiəsi cəhətdən çatışmazlıqları üzərə çıxardı. Müqavilə münasibətlərində tərəflərin aşkar disbalansı kreditorların nəfinə əyildi. Avropada inkişaf edən hadisələr göstərdi ki, ipoteka kreditləri hüququnun sosial funksiyası onun özəl hüquqi institusional təbiətindən artıqdır.

Bu çağırışların öhdəsindən gəlmək və gələcək ipoteka kreditləri üzərində kütləvi borclanma və evdən çıxarmaların qarşısını almaq üçün Avropa İttifaqında 2014-cü ildə ,,İpoteka Krediti Direktivi” hazırlandı. Bu isə kredit borclanması və yaşayış evləri arasında əlaqəni tanıyan ilk avropa protokolu oldu. Onun məqsədi, yaşayış, daşınmaz əmlakla bağlı kredit müqavilələri bağlayan istehlakçılar üçün yüksək müdafiə standartlarını təmin etməkdir.

Direktiv bu kimi zəmanətləri təyin edir (onlar həm müqavilənin bağlanmasınaqədərki, həm də bağlandıqdan, borclanmadan sonrakı dövrləri nəzərə alır):

- İpoteka kreditini bağlayana qədər istehlakçı üçün müvafiq izahat və fərdi hallara uyğunlaşdrılmış məlumatı çatdırmaq öhdəliyini;

- Müqaviləni bağlayana qədər istehlakçıya ipoteka kreditinin nəticələrini nəzərə almaq üçün vaxtın verilməsini;

- Kredit təşkilatları tərəfindən ipoteka kreditləri haqqında ədalətli marketinq aparmaq öhdəliyi;

- Maliyyə maarifləndirilməsini artırmağı;

- Müqaviləni bağlamazdan əvvəl istehlakçının kreditqabiliyyətliliyini və yaşayış, daşınmaz əmlakını lazımınca qiymətləndirməni;

- Krediti xarici valyutada aldıqda istehlakçıları müdafiə etmək üçün ölçülər qəbul etməyi (Məs., kredit müqavilələrini alternativ valyutaya keçirmək imkanı);

- Kredit müəssisələrini mübahisəni erkən mərhələdə həll etmək üçün müvafiq ölçülər qəbul etməkdə öhdələndirməyi;

- Cərimələrin miqdarını borca görə məhdudlaşdırmağı;

- Əmlakın realizəsi üçün ən əla qiyməti təmin etməyi;

- İcraetmə icraatından sonra borcluları minimal ev şəraiti ilə təmin etməyi;

- Və s.

Direktivlə minimum zəmanətlər müəyyənləşdirilib və Avropa İttifaqı ölkələri daha yüksək müdafiə standartlarını təyin edə bilərlər.

Problem öz həllini necə tapa bilər?

Həddindən artıq borclanma problemini həll etmək həm ölkənin iqtisadi inkişafın ilkin şərtidir, həm də nəticəsi. Bir tərəfdən, insanların ləyaqətli iqtisadi şəraitlərdə yaşamaları üçün həddindən artıq borclanma problemi həll edilməlidir, çünki insanların kreditdən asılı bir həyat sürmələri şəraitində iqtisadi gücə nail olmaq qeyri-mümkündür, ikinci tərəfdən isə həddindən artıq borclanma problemi həll edilsə, bu iqtisadi güclənmənin bir nəticəsi kimi qəbul edilər.

Bunun üçün iqtisadiyyatın güclənməsi üçün Dövlət düzgün addımlar atmalı, maliyyə sektorunu effektli şəkildə tənzimləməli və bu sektora daha çox öhdəliklər verməlidir. Həmin bu addımlar bunlar ola bilər:

- Milli bankın rolunu gückəndirmək. Bunun sayəsində insanları həddindən artıq borclanmaqdan müdafiə edəcək adekvat məhdudiyyətlər və reqlamentləri gətirmək lazımdır;

- Faiz dərəcəsinin refinanslaşdırma dərəcəsini azaltmaqla azaltmaq, bank sektorunun qeyri-profil fəaliyyətini əməli şəkildə məhdudlaşdırmaq, sələmçilərin və mikro maliyyə təşkilatlarının fəaliyyəti üzərində ciddi nəzarət və s;

- Evdən çıxarma siyasətinin beynəlxalq standartlarla uyğunlaşdırılması. Bu, insanların ləyaqətini, yeganə yaşayış yeri hüququna və məqalənin ədalətli bəndlərinə nəzarət etməyi nəzərdə tutur;

- Evsizlik siyasətində dəyişiklik aparmaq. Dəyişiklik bunları nəzərdə tutur: münasib resursların ayrılmasını, mənzil fondunun olmasını və evləri olmayan insanların dəstəyini;

- Dedolarizasiya, bundan sonra Milli bankın faiz dərəcəsini daha yaxşı idarə etmək imkanı olacaqdır. Bundan əlavə, kreditlərin dedolarizasiya səviyyəsini azaltmaqla faiz riski ilə daha az borc alan üzləşəcəkdir.

Məqalə Fridrix Ebert Fondunun dəstəyilə hazırlanmışdı. Söylənilən fikirlər Fridrix Ebert Fondunun düşüncələrilə üst-üstə düşməyə bilər.