პლატფორმა “კომენტარმა“ სოციალური კვლევისა და ანალიზის ინსტიტუტთან თანამშრომლობით ჩაატარა კვლევა: “ვალის/სესხის აღების პრაქტიკის კვლევა საქართველოში“. კვლევის ფარგლებში შესწავლილ იქნა 11 რეგიონში მცხოვრები 1200 ოჯახის ფინანსური მდგომარეობა და ვალის დაგროვების ტენდენციები. კვლევა მიზნად ისახავს საქართველოში არსებული სესხების გავრცელების დინამიკის შეფასებას და მისი გავლენის ანალიზს ოჯახების ეკონომიკურ და სოციალურ მდგომარეობაზე.

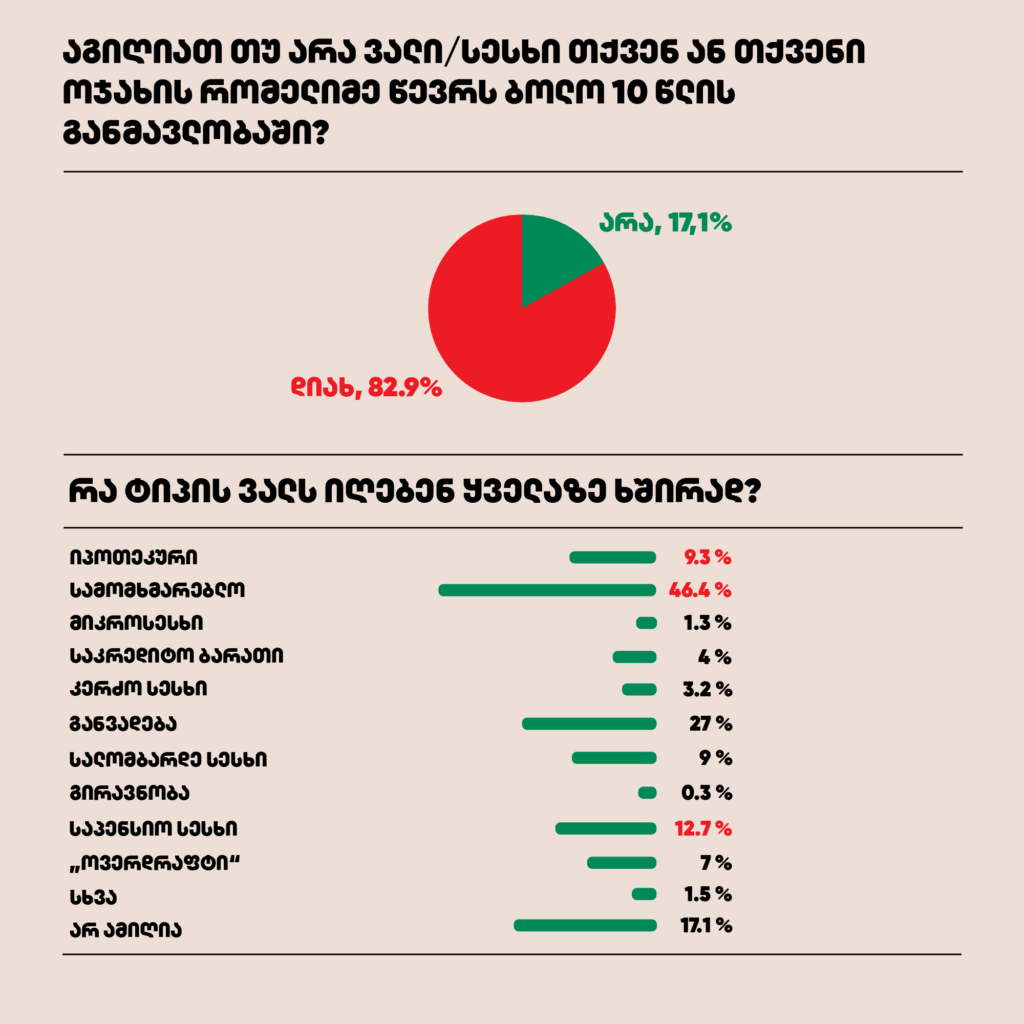

კვლევის პირველადი მონაცემები აჩვენებს, რომ ბოლო 10 წლის განმავლობაში (2015-2024) საქართველოს ოჯახების 83%-ს აღებული აქვს გარკვეული სახის სესხი ან ვალი. ეს მაღალი მაჩვენებელი მიუთითებს ქვეყნის მასშტაბით სესხისადმი მაღალი დამოკიდებულების ზრდაზე, რაც თავისთავად ასახავს ფინანსური რესურსების დეფიციტს და მოსახლეობაში ნაკლებ ფინანსურ სტაბილურობას. ამის პარალელურად, ოჯახების მხოლოდ 17% არ ადასტურებს სესხის აღებას ბოლო ათ წელიწადში, რაც მიუთითებს იმაზე, რომ სესხი/ვალი პრაქტიკულად ყველა სოციალურ ფენაში გავრცელებული პრაქტიკაა. დღეის მონაცემებით ოჯახების 62%-ს აქვს რაღაც ტიპის ვალი/სესხი.

დიაგრამა N1

კვლევის მიხედვით, სესხის აღების მთავარი მიზეზებია: საბინაო პირობების გაუმჯობესება (29.9%); საყოფაცხოვრებო ტექნიკის შეძენა (25.6%); სამედიცინო მომსახურება (18.9%). ეს მიგნებები აჩვენებს, რომ სესხები ძირითადად ყოველდღიური საჭიროებების დასაკმაყოფილებლად გამოიყენება, რაც ხაზს უსვამს ქვეყანაში არსებულ სიღარიბეს.

დიაგრამა N2

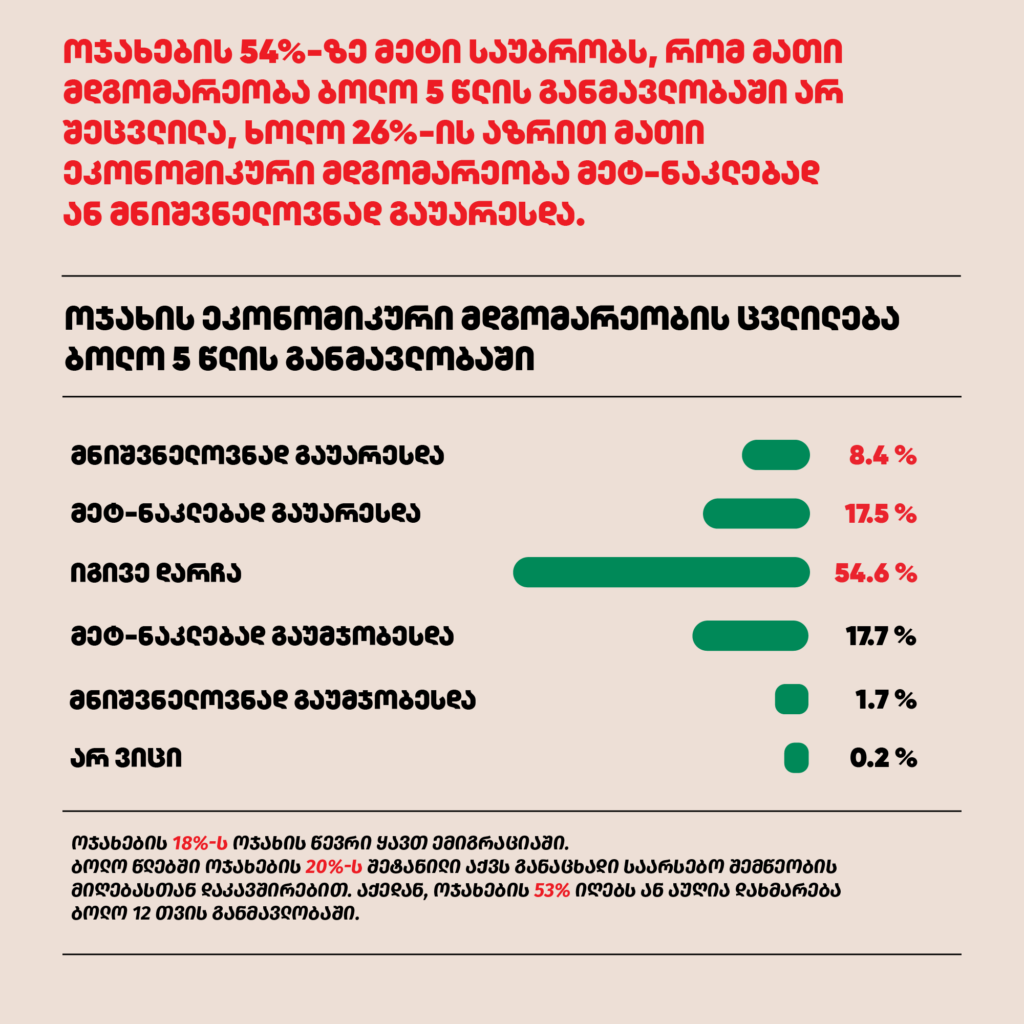

ამას ისიც ადასტურებს, რომ ოჯახების დაახლოებით 55%-ში ეკონომიკური მდგომარეობა არ შეცვლილა, ხოლო დაახლოებით 26%-ის შემთხვევაში მეტ-ნაკლებად ან საგრძნობლად გაუარესდა. გარდა ამისა, კვლევამ ცხადყო, რომ ოჯახების 18%-ს სესხი უზრუნველყოფილი აქვს უძრავი ქონებით, აქედან 61%-ს ბინით ან სახლით, ამ ოჯახების 70%-ისთვის კი ეს ერთადერთ საცხოვრებელს წარმოადგენს.

დიაგრამა N3

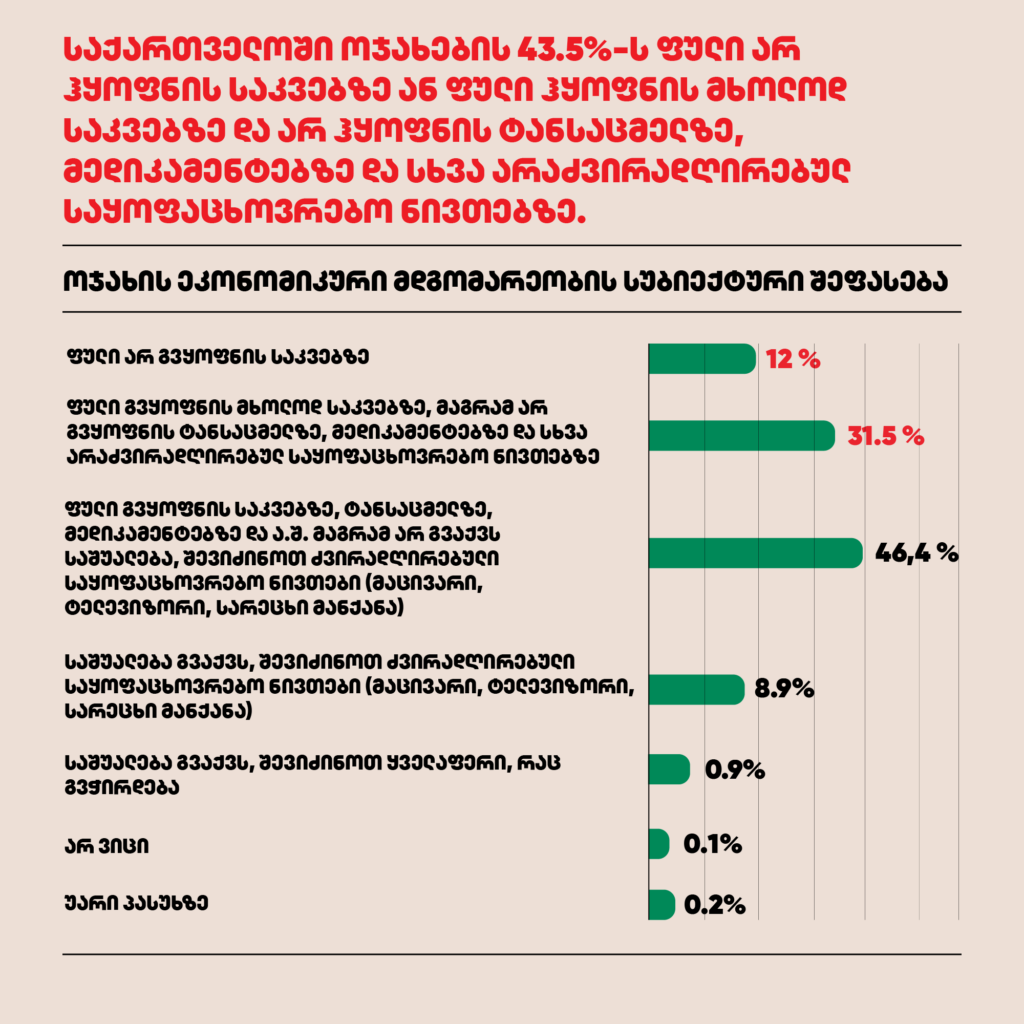

ამასთანავე, რესპონდენტთა სუბიექტური შეფასებები მათი ოჯახების ეკონომიკური მდგომარეობის შესახებ, აჩვენებს იმას, რომ ოჯახების 12% საკვების დეფიციტის პრობლემის წინაშე დგას, ოჯახების დაახლოებით მესამედი (31.5%) უზრუნველყოფილია საკვებით, თუმცა სხვა საბაზისო საჭიროებების (ტანსაცმელი, მედიკამენტები, სხვ.) დასაკმაყოფილებლად ფული არ ჰყოფნით, 46.4%-ს უტოლდება მათი წილი, რომელთა მსყიდველობითი უნარი ვრცელდება, როგორც საკვებზე, ასევე, სხვა საყოფაცხოვრებო საჭიროებების უზრუნველყოფაზე (ტანსაცმელი, მედიკამენტები და ა.შ.), თუმცა, მათი შემოსავლები არ არის საკმარისი ძვირადღირებული ნივთების შესაძენად (მაგ. მაცივარი, ტელევიზორი, სარეცხი მანქანა).

დიაგრამა N4

კვლევაში გამოყოფილია ვალის ძირითადი ტიპები, სადაც ყველაზე ფართოდ გავრცელებულია:

- სამომხმარებლო სესხი — 46.4%

- განვადება — 27%

- საპენსიო სესხი — 12.7%

- იპოთეკური სესხი — 9.3%

- სალომბარდე სესხი — 9%

- საკრედიტო ბარათი — 4%

- კერძო სესხი — 3.2%

აღსანიშნავია, რომ უშუალოდ პენსიონერების 39%-ზე მეტს აქვს საპენსიო სესხი, რაც მათ განსაკუთრებულ საჭიროებებზე მიანიშნებს.

სესხის ტიპების გავრცელების ტენდენცია აჩვენებს, რომ მოსახლეობა ხშირად მიმართავს კომერციული ბანკებისა და მიკროსაფინანსო ორგანიზაციების სერვისებს, განსაკუთრებით მაშინ, როცა საქმე ეხება სამომხმარებლო და იპოთეკურ სესხებს. თუმცა, კვლევამ ასევე აჩვენა, რომ მიკროსაფინანსო სესხები ძირითადად გაცემულია კიდევ უფრო მაღალ საპროცენტო განაკვეთებით ვიდრე ბანკის სესხები, რაც ვალის ვერ გადახდის რისკებს ზრდის.

კვლევის შედეგები აჩვენებს, რომ ოჯახების 18%-ს ჰყავს ოჯახის ერთი წევრი მაინც ემიგრაციაში. ბოლო წლებში ოჯახების 20%-ს განცხადება აქვს შეტანილი საარსებო შემწეობის მისაღებად. კვლევამ აჩვენა, რომ სესხის ამღები ოჯახების 88%-ს არ ჰქონდა ფულადი დანაზოგი სესხის აღებამდე, რაც მიუთითებს ოჯახების ფინანსურ სიდუხჭირეზე.

კვლევის პირველადი შედეგები ცხადყოფს, რომ სესხის აღების პრაქტიკა საქართველოში ფართოდ გავრცელებულია და იგი დიდ გავლენას ახდენს ოჯახების ფინანსურ მდგომარეობაზე. სესხის აღება, განსაკუთრებით რეგიონებში, ყოველდღიური საჭიროებების დაკმაყოფილებისთვის უფრო აქტიურად ხდება, რაც ხაზს უსვამს სესხებისადმი მზარდ დამოკიდებულებას და უფრო მეტი ოჯახის გაღარიბებას. მოსახლეობის მნიშვნელოვანი ნაწილი, განსაკუთრებით დაბალშემოსავლიანი ოჯახები, სერიოზული ფინანსური ტვირთის ქვეშ რჩება, რადგან სესხის აღებამდე ფულადი დანაზოგი არ გააჩნიათ.

სოციოლოგიური კვლევის მეთოდოლოგია

აღნიშნულ კვლევაში მონაცემების შესაგროვებლად გამოყენებული იქნა რაოდენობრივი მეთოდოლოგიის, მასობრივი გამოკითხვის მეთოდი: პირისპირ ინტერვიუ. ხოლო გენერალური ერთობლიობიდან, რესპონდენტების შერჩევის პროცესი დაფუძნებული იყო ალბათურ, კლასტერულ შერჩევაზე წინასწარი სტრატიფიკაციით. აღნიშნულმა მიდგომამ, შესაძლებელი გახადა, სანდო და ზუსტ მონაცემებზე დაყრდნობით შევაფასოთ სესხის აღების პრაქტიკა და მისგან წარმოქმნილი რისკები. შერჩევის ცდომილება შეადგენს ±2.7%-ს, რაც 95%-იან სანდოობას უზრუნველყოფს.

მონაცემთა ანალიზი განხორციელდა, როგორც უნივარიაციული, ისე ბივარიაციული და მულტივარიაციული მიდგომებით. ეს საშუალებას გვაძლევს ვალების განაწილება შევისწავლოთ როგორც სოციო-დემოგრაფიული მახასიათებლების მიხედვით, ასევე ოჯახის ეკონომიკურ დინამიკასთან და სესხების გრძელვადიან შედეგებთან მიმართებაში.

---

პროექტი ხორციელდება USAID-ის სამოქალაქო საზოგადოების ჩართულობის პროგრამის მხარდაჭერით.