ჭარბვალიანობა ერთ-ერთია იმ პრობლემათაგან, რომელიც საქართველოს მოსახლეობის უდიდეს ნაწილს ეხება და აწუხებს. 2024 წელს, ISSA-ის გაკეთებული კვლევის მიხედვით, მოსახლეობის 83%-ს, ბოლო 10 წლის განმავლობაში ერთხელ მაინც აქვს აღებული სესხი. იმავე კვლევის თანახმად, ეს ტენდენცია მზარდია მზარდია.

გამოკითხული ოჯახების 88% აცხადებს, რომ სესხის აღებამდე დანაზოგი არ ჰქონდა. ეკონომისტების, ფინანსისტების და პოლიტიკოსების ნაწილი, ეროვნული ბანკის განცხადებებზე დაყრდნობით, ამას მოსახლეობის ძირითად ნაწილში ფინანსური განათლების არქონით ხსნის.

რატომ უნდა მაინტერესებდეს ეს საკითხი

სტატიაში შევეცდებით ვაჩვენოთ რეალურად რა განაპირობებს ჭარბვალიანობის ძირითად მიზეზებს საქართველოში და როგორ განაპირობებს ხელფასების, შემოსავლების უთანასწორობა მოსახლეობის ვალზე დამოკიდებულებას.

ჩვენი კომენტარი

ეროვნული ბანკი ჭარბვალიანობის მთავარ მიზეზად ფინანსური განათლების ნაკლებობას ასახელებს, თუმცა რეალობა ბევრად ღრმა და სისტემურია. მათი სტრატეგია მომხმარებლის ინტერესებს გვერდს უვლის და მხოლოდ საფინანსო სექტორის პერსპექტივით განსაზღვრავს პრობლემას.

შემოსავლების უკიდურესი უთანასწორობა, შრომის ღირსეული ანაზღაურების არარსებობა, სოციალურად დაუცველი ეკონომიკა და სამართლიანი ფინანსური პოლიტიკის არქონა - ეს არის ჭარბვალიანობის რეალური საფუძვლები, რომელთა უგულებელყოფით სახელმწიფო თავად უბიძგებს მოქალაქეებს გახდნენ ვალებზე დამოკიდებულები.

დეტალურად

ფინანსური განათლების სტრატეგია საქართველოს ეროვნული ბანკის მიერ საქართველოს ფინანსური სექტორის მომხმარებელთა დაცვის განუყოფელ ნაწილად არის მიჩნეული. ეროვნული ბანკი, ფინანსურ განათლებასთან დაკავშირებით ჩატარებულ კვლევაში და სხვა კვლევებშიც, სისტემის ავკარგიანობას ძირითადად (თუ ყველგან არა) საფინანსო სექტორის მონაწილეთა კუთხიდან, ანუ ეროვნული ბანკის ზედამხედველობის ქვეშ არსებული სუბიექტების პერსპექტივიდან განიხილავს და თითქმის არსად (ან საერთოდ არსად) განიხილავს საბანკო და საფინანსო პროდუქტების მომხმარებლის ინტერესებიდან გამომდინარე. ეს გარკვეულ დაღს ასვამს ფინანსური განათლების სტრატეგიას. მოვიყვან რამდენიმე ამონარიდს ფინანსური განათლების სტრატეგიიდან, რაც ცხადყოფს, რომ კვლევა, რომლის საფუძველზეც არის გაკეთებული ქვემოთ მოცემული დასკვნების ნაწილი ისევე, როგორც თავად დასკვნები, ზედაპირულია:

„სოფლად მცხოვრები ადამიანები, მოხუცები და მოსახლეობის ღარიბი ნაწილი უფრო მეტადაა მიდრეკილი ჭარბვალიანობისკენ და დამოკიდებულია ოჯახის წევრებისა და ახლობლების ფინანსურ მხარდაჭერაზე. ფულის მართვასთან, ბიუჯეტირებასა და მოკლევადიან დანაზოგებთან დაკავშირებით ცოდნისა და უნარების გაუმჯობესებამ შესაძლებელია, ხელი შეუწყოს ფინანსებთან დაკავშირებული სტრესისა და ჭარბვალიანობის შემცირებას, ინდივიდების ფინანსური თავდაჯერებულობის ამაღლებას.“

„საქართველოში მოსახლეობა მიდრეკილია მოკლევადიანი ხედვისკენ - ფიქრობენ რა, რომ ფული იმისთვის არის, რომ დაიხარჯოს და არ ზოგავენ გრძელვადიანი მიზნებისთვის.“

„ასევე, სამხრეთ-აღმოსავლეთ ევროპის რეგიონის სხვა ქვეყნებს თუ შევადარებთ, საქართველოს მოსახლეობას ყველაზე ნაკლებად აქვს საპენსიო ასაკისთვის მზაობის განცდა.“

საქართველოს ეროვნული ბანკის მიერ გაკეთებული ეს დასკვნები მეტყველებს, რამდენად ზედაპირულად აქვს შესწავლილი მოსახლეობის ძირითადი ნაწილის ფინანსური შესაძლებლობები და რამდენად ზერელე დამოკიდებულება აქვს მოსახლეობის ძირითადი ნაწილის საჭიროებებისადმი.

საკითხები ძირითადად განიხილება მხოლოდ საფინანსო სექტორის მონაწილეთა თვალთახედვით და ნაკლებად არის გათვალისწინებული მოსახლეობის ძირითადი ნაწილის თვალსაზრისი, მათი ეკონომიკური მდგომარეობა და სხვა პირობები.

ხელფასების უთანასწორობა

შემოსავლების სამსახურის სტატისტიკური მონაცემების დამუშავებით შეგვიძლია ვნახოთ, რომ 2024 წელს, საქართველოში ხელფასის მქონეთა 10%-ის ანაზღაურება საცხოვრებელ მინიმუმზე ნაკლები იყო, ხოლო 74%-ს კი ე.წ. საცხოვრებელ ხელფასზე ნაკლები ხელფასი ჰქონდა.

საცხოვრებელი ხელფასის დაანგარიშება 2022 წლიდან ხდება და მას „ღირსეული შრომის პლატფორმა“ ანგარიშობს. საცხოვრებელი ხელფასი უნდა ფარავდეს კვების, საცხოვრებლის, განათლების, ჯანდაცვის, ტანსაცმლის, განათლების, ტრანსპორტირების, სხვა საჭიროებების და მოულოდნელ ხარჯებს.

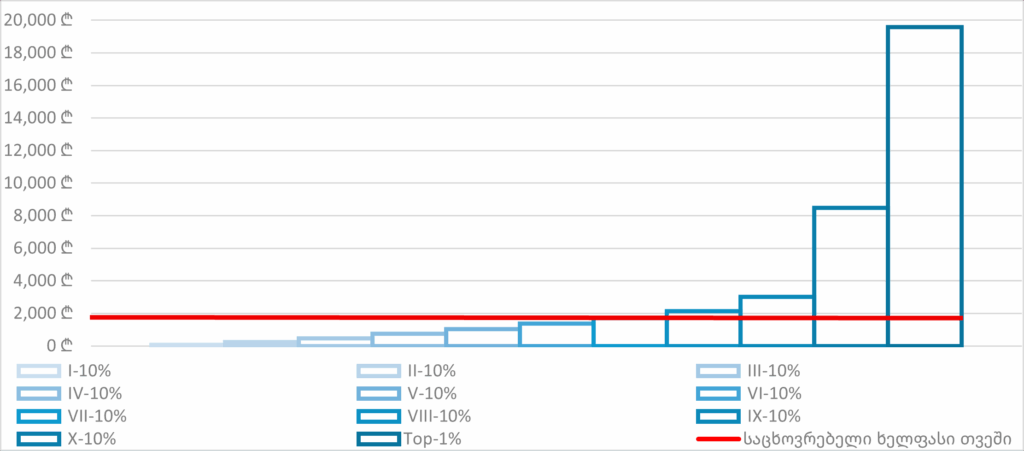

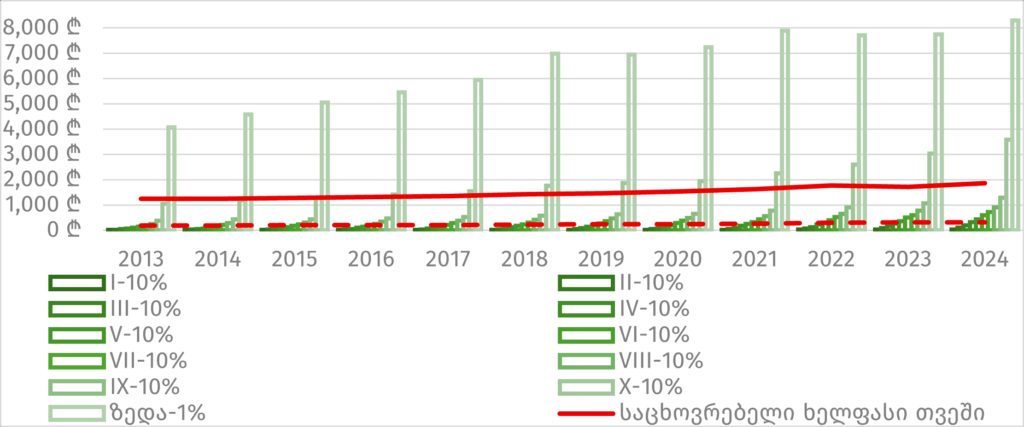

თუ ხელფასის მქონე მოსახელობას რაოდენობრივად ათ ტოლ ნაწილად (დეცილებად) დავყოფთ ისე, რომ ამ ათ ჯგუფში ხელფასების სიდიდის მიხედვით გადავანაწილებთ, მაშინ თითოეულ ჯგუფში მყოფთა საშუალო ხელფასსა და საცხოვრებელ ხელფასს შორის განსხვავება 2024 წელს, დიაგრამა #1-ზე შეგვიძლია ვნახოთ.

დიაგრამა #1. ერთი თვის საშუალო ხელფასი, ხელფასის მქონეთა სხვადასხვა ჯგუფებისთვის, 2024 წელს

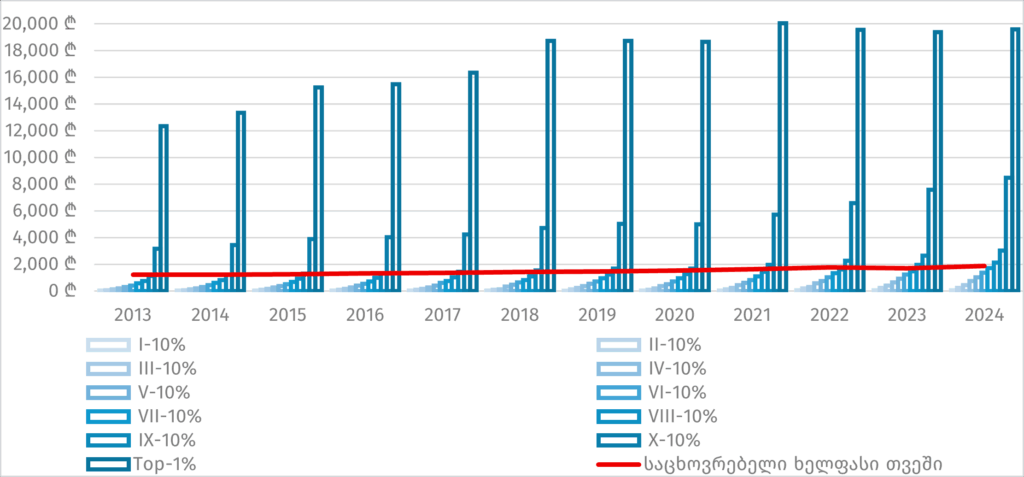

თუ ვივარაუდებთ, რომ 2022 წლამდე, საცხოვრებელი ხელფასი იგივე ტემპით იცვლებოდა, როგორც 2022 წლის შემდეგ, მაშინ დიაგრამა #1-ზე მოცემულ დამოკიდებულებას, 2013-2024 წლებში, დიაგრამა #2-ზე მოცემული სახე ექნება. რაც გვაჩვენებს, რომ წლების მიხედვით, დამოკიდებულება არ იცვლება.

დიაგრამა #2. ერთი თვის საშუალო ხელფასი, ხელფასის მქონეთა სხვადასხვა ჯგუფებისთვის

წყარო: საქართველოს შემოსავლების სამსახური, ღირსეული შრომის პლატფორმა. მონაცემები დამუშავებულია ავტორის მიერ.

დიაგრამა #1 და დიაგრამა #2, მხოლოდ ხელფასის მქონე მოსახელობაში არსებულ სურათს ასახავს, რომელთა რაოდენობაც შემოსავლების სამსახურის სტატისტიკის მიხედვით, 2024 წელს დაახლოებით 1.2 მილიონი იყო.

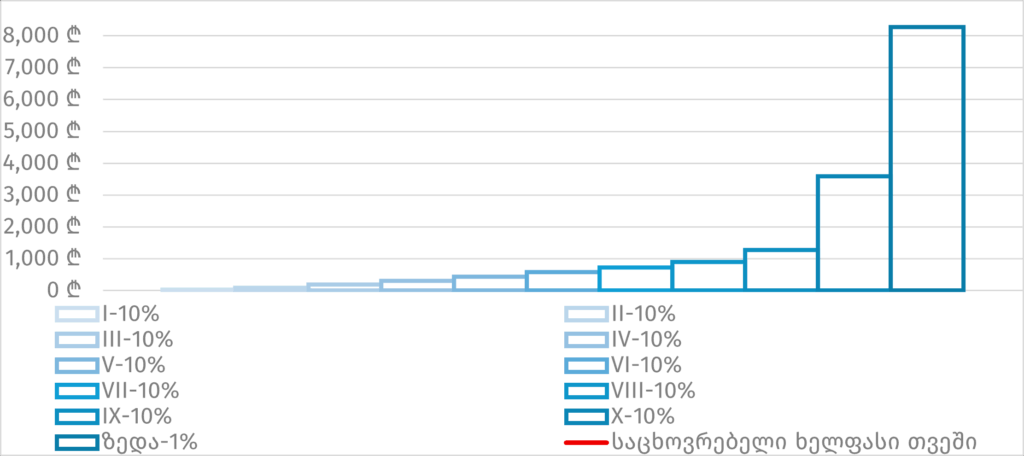

თუ ჩავთვლით, რომ არასაპენსიო ასაკის მოსახლეობის ის ნაწილი, ვინც ხელფასს არ იღებს და რომელთა რაოდენობა საქსტატის და შემოსავლების სამსახურის სტატისტიკაზე დაყრდნობით 1.8 მილიონია, ხელფასის მქონე მოსახლეობაზე პროპორციულად არის გადანაწილებული, ანუ თუ დავუშვებთ, რომ ხელფასის მქონე ერთ ადამიანს, 2024 წელს, საკუთარი შემოსავალი საშუალოდ კიდევ 1.5 ადამიანისთვის უნდა გადაენაწილებინა და ამის გათვალისწინებით დავიანგარიშებთ მთელი მოსახლეობის შემოსავლებს დეცილების მიხედვით, მაშინ დიაგრამა #1, დიაგრამა #3 სახეს მიიღებს.

დიაგრამა #3. ერთი თვის საშუალო ხელფასის შესაბამისი თანხა სხვადასხვა ჯგუფებისთვის, თუ ხელფასებს არასაპენსიო ასაკის მთელ მოსახლეობაზე გადავანაწილებთ, 2024 წელს

წყარო: საქართველოს შემოსავლების სამსახური, ღირსეული შრომის პლატფორმა. მონაცემები დამუშავებულია ავტორის მიერ.

შესაბამისად, ამ მონაცემების გათვალისწინებით და ხელფასების მთელ არასაპენსიო ასაკის მოსახლეობაზე გადანაწილების შემთხვევაში ვხედავთ, რომ 2024 წელს, მოსახლეობის დაახლოებით 90% საცხოვრებელ ხელფასზე დაბალი შემოსავლის პირობებში ცხოვრობდა, ხოლო არასაპენსიო ასაკის მოსახლეობის 30%-დან 40%-მდე რაოდენობა კი საარსებო მინიმუმზე დაბალ შემოსავალს იღებდა.

დიაგრამა #4. ერთი თვის საშუალო ხელფასის შესაბამისი თანხა სხვადასხვა ჯგუფებისთვის, თუ ხელფასებს არასაპენსიო ასაკის მთელ მოსახლეობაზე გადავანაწილებთ

წყარო: საქართველოს შემოსავლების სამსახური. მონაცემები დამუშავებულია ავტორის მიერ.

გარდა ხელფასებისა, მოსახლეობის გარკვეული ნაწილი ასევე იღებს სხვადასხვა სახის სოციალურ დახმარებას, რომელთა შორის ყველაზე მსხვილი არის საარსებო შემწეობა, სოციალური პაკეტი და დევნილთა შემწეობა.

ვნახოთ, რა გავლენას ახდენს ეს სამი პროგრამა მოსახლეობის შემოსავლების საცხოვრებელ ხელფასთან დაშორების ჯამურ მაჩვენებელზე.

2024 წელს, საარსებო შემწეობა დაახლოებით 450 ათასმა ადამიანმა მიიღო, თანხამ კი 563 მილიონი ლარი შეადგინა. რაც წელიწადში 1,249 ლარი, თვეში კი საშუალოდ 104 ლარია ერთ ადამიანზე.

სოციალური პაკეტი დაახლოებით 185 ათასმა ადამიანმა მიიღო. თითოეულმა მათგანმა თვეში საშუალოდ 215 ლარი, ანუ წელიწადში დაახლოებით 2,560 ლარი მიიღო. სოციალური პაკეტის საერთო თანხამ კი 2024 წელს 475 მილიონი ლარი შეადგინა.

დევნილთა სოციალური პაკეტი დაახლოებით 10,500-მა ადამიანმა მიიღო. 2024 წელს დევნილთა შემწეობაზე გაცემულმა საერთო თანხამ 24 მილიონი ლარი შეადგინა. ერთ ადამიანზე დევნილთა სოციალური პაკეტი თვეში საშუალოდ 185 ლარი, წელიწადში კი 2,235 ლარია.

პრაქტიკით თითქმის გამორიცხულია, რომ საარსებო შემწეობას და დევნილობის დახმარებას ერთიანად იღებდეს მოქალაქე, თუმცა დავუშვათ, რომ ადამიანების გარკვეული ნაწილი სამივე დახმარებას იღებს, მაშინ გამოვა, რომ თვის შემოსავალი 10,500 ადამიანს 504 ლარით გაეზრდება, 175,000 ადამიანს 319 ლარით, ხოლო 255,000 ადამიანს კ ი 104 ლარით. ხოლო თუ დავუშვებთ, რომ ერთი დახმარების მიმღები, მეორე დახმარებას არ იღებს, მაშინ 645,000 ადამიანს გაეზრდება შემოსავალი, შესაბამისად 10,500 ადამიანს 185 ლარით, 185 ათასს - 215 ლარით და 450 ათასს - 104 ლარით.

საერთო ჯამში, სამივე პროგრამის ფარგლებში გაცემულმა თანხების ჯამმა ხელფასების მთელი მოცულობის 3.7% შეადგინა.

საცხოვრებელ ხელფასზე ნაკლები ხელფასის მქონე მოსახლეობის ჯამური ხელფასის დაშორება თანხასთან, მათ რომ საცხოვრებელი ხელფასის ტოლი ხელფასის ჰქონოდათ, 11 მილიარდი ლარია. ანუ, საარსებო შემწეობა, სოციალური პაკეტი და დევნილთა სოციალური პაკეტი ჯამურად ამ დაშორებას მხოლოდ 10%-ით თუ შეამცირებს. ეს იმ შემთხვევაში თუ თითოეული ამ პროგრამის მონაწილეს ხელფასიც აქვს.

სამუშაო ასაკის, მაგრამ არასაპენსიო ასაკის მოსახლეობის ჯამური დაშორება საცხოვრებელი ხელფასის შესაბამის ჯამურ თანხასთან 30.5 მილიარდი ლარია. ანუ ამ სამი პროგრამის საშუალებით მიღებული თანხები ამ დაშორებას მხოლოდ 3.3%-ით ამცირებს.

ნათლად ჩანს, რამდენად ზედაპირულია საქართველოს ეროვნული ბანკის მიერ გაკეთებული დასკვნა იმის შესახებ, რა იწვევს ჭარბვალიანობას.

დიაგრამა #1 და დიაგრამა #2 ასახავს იმ სურათს, თუ მოსახლეობა მხოლოდ ქვეყნის ეკონომიკაზე დაყრდნობით მიიღებს შემოსავალს. მოსახლეობის ფინანსურ მდგომარეობას შედარებით აუმჯობესებს შრომით ემიგრაციაში ქვეყნიდან წასული ადამიანების მიერ, ოჯახის წევრებისადმი გადმორიცხული თანხები. ხელფასების საცხოვრებელ ხელფასებთან დაშორების სურათზე ყველაზე მეტ დადებით გავლენას სწორედ უცხოეთიდან, ემიგრანტების მიერ საკუთარი ოჯახის წევრებისთვის გადმორიცხული ტრანსფერები ახდენს.

ემიგრანტების ტრანსფერები

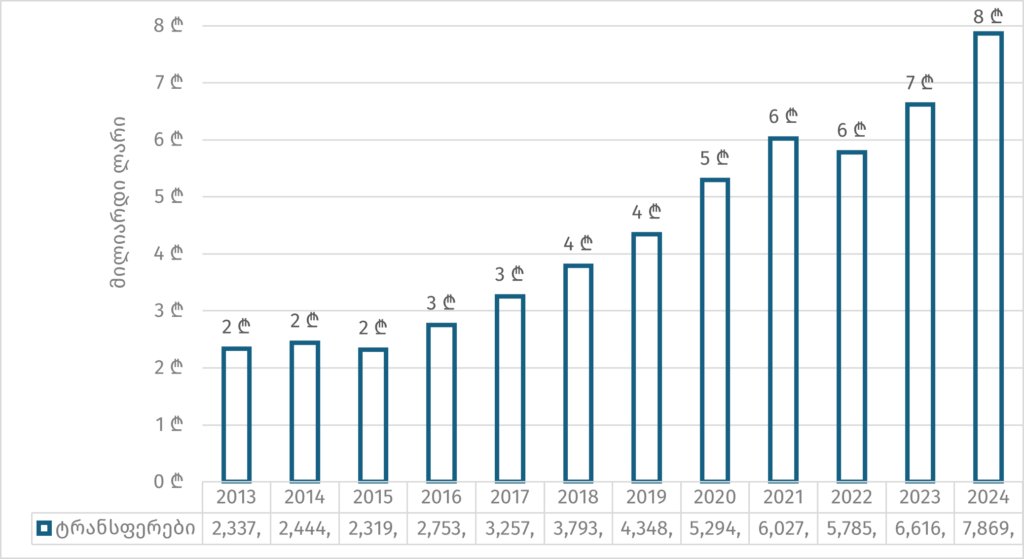

ეროვნული ბანკის მონაცემებზე დაყრდნობით, და თუ ჩავთვლით, რომ რუსეთიდან საქართველოს მოქალაქეებისთვის გადმორიცხული თანხების მოცულობების დინამიკა იგივე ტენდენციას ინარჩუნებს, რაც უკრაინაში რუსეთის შეჭრამდე ჰქონდა, მაშინ საქართველოს მოქალაქეების უცხოეთიდან გადმორიცხული ფულადი გზავნილების ოდენობებს წლების მიხედვით, შემდეგი სახე აქვს.

დიაგრამა #5. საქართველოს მოქალაქეების მიერ უცხოეთიდან გაკეთებული ტრანსფერების მოცულობა

წყარო: საქართველოს ეროვნული ბანკი. დამუშავებულია ავტორის მიერ.

ტრანსფერების ეს მოცულობა, 2024 წელს, ხელფასის მქონე მოსახლეობის ქვედა 68%-ის ჯამური ხელფასის ტოლია. 2013-2024 წლებში კი ქვედა-67%-ის და ქვედა-78%-ის ჯამურ ხელფასებს შორის იცვლება. ტრანსფერები არასაპენსიო ასაკის მოსახელობის რაოდენობის 10-15%-ს უზრუნველყოფს საცხოვრებელი ხელფასის შესაბამისი თანხით.

საქართველოს მოქალაქეების მიერ უცხოეთიდან გადმორიცხული თანხები, ამავდროულად უცხოური ვალუტის შემოდინების და სავაჭრო დეფიციტისთვის უცხოური ვალუტის შევსების ფუნქციასაც ასრულებს. მისი ოდენობა 2013-2024 წლებში, სავაჭრო დეფიციტის 27-36%-ს შორის მერყეობს.

ყველაფერი ზემოთქმული აჩვენებს, რამდენად დაშორებულია მოსახლეობის შემოსავლები საცხოვრებელ ხელფასიდან და რამდენად ზედაპირულია ეროვნული ბანკის მიერ გაკეთებული დასკვნა, მოსახლეობის მიერ თანხების დაზოგვისადმი არასათანადო მიდგომის თაობაზე.

რა განაპირობებს სესხების მზარდ ტენდენციას?

ეს მოცემულობა აჩვენებს, რომ მოსახლეობა ჯანმრთელობის ან ნებისმიერი სხვა ნებისმიერი გაუთვალისწინებელი ხარჯის წარმოშობის შემთხვევაში ძალიან დაუცველ მდგომარეობაშია. მეტიც, ყოველდღიური ხარჯების გასაწევად და ყოველდღიური საჭიროებების დასაკმაყოფილებლადაც მოსახლეობას არაფერი რჩება ვალის აღების გარდა.

სწორედ ამის გამოა, რომ საბანკო სესხების მოცულობა მუდმივად იზრდება და დიაგრამა #4-ზე მოცემული აღმავალი სახე აქვს.

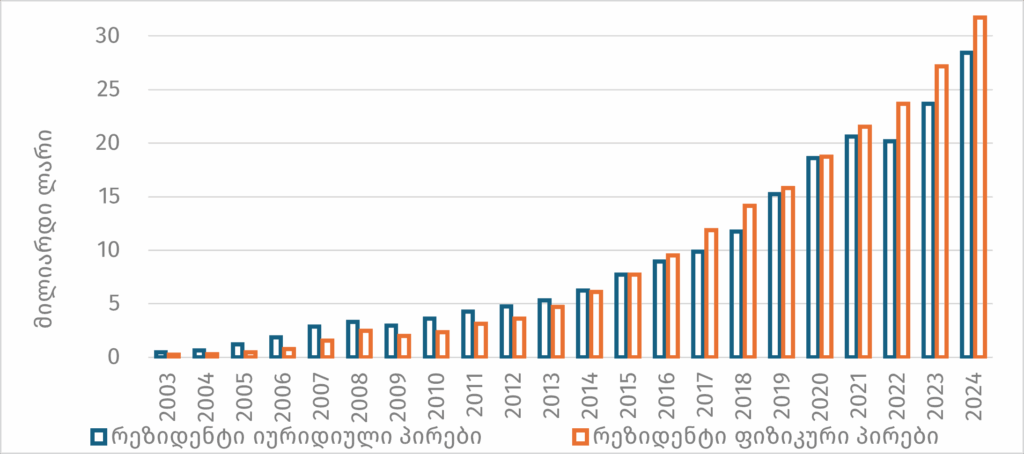

დიაგრამა #4-ზე თვალნათლივ ჩანს სესხების მოცულობის ზრდის ტენდენცია. კერძოდ, აქ მოცემულია სესხების მოცულობის ნაშთი წლის ბოლოს, 2003-2024 შუალედში. 2024 წლის ბოლოს, ფიზიკურ პირებზე გაცემული სესხების ნაშთი, 2013 წლის ბოლოს არსებულ ნაშთთან შედარებით 6.6-ჯერ, ხოლო 2003 წლის ბოლოს არსებულთან შედარებით კი 236-ჯერ გაიზარდა.

დიაგრამა #6. საბანკო სესხების ნაშთი პერიოდის ბოლოს, ფიზიკური და იურიდიული პირებისთვის.

წყარო: საქართველოს ეროვნული ბანკი. დამუშავებულია ავტორის მიერ.

ეროვნული ბანკი ვალების ზრდას, ფიზიკური პირების დიდ ნაწილში ფინანსური განათლების დაბალ დონეს აბრალებს. თუმცა, ბიზნეს სესხების ანალოგიური ტემპით ზრდას, ბიზნესის მიერ მომავლისადმი ოპტიმისტური განწყობით ხსნის.

სესხის ამღები მოსახლეობა ძირითადად სამ ნაწილად შეიძლება დაიყოს:

- ყველაზე დიდი ჯგუფი არის ადამიანები, ვინც ბანკის პირობებს აკმაყოფილებს და ვისზეც ბანკები თანახმა არიან სესხი გასცენ;

- მეორე ჯგუფი პირველზე შედარებით მცირეა, ვინც ბანკის პირობებს ვერ აკმაყოფილებს, ან ვინც ბანკისთვის პრობლემურ კატეგორიაში გადავიდა, მაგრამ ვინც სესხის გამცემი სუბიექტების (შემდგომში სგს) მოთხოვნებს აკმაყოფილებს და ვისზეც სგს თანახმაა სესხი გასცეს;

- ვინც ვერც ბანკის და ვერც სგს-ის პირობებს ვერ აკმაყოფილებს, ან ვინც პრობლემური კლიენტი გახდა ამ ინსტიტუციებისთვის და ამის გამო მესამე კატეგორიაში უწევს გადასვლა. ეს ჯგუფი იძულებულია კერძო მევახშეს მიმართოს სესხის ასაღებად.

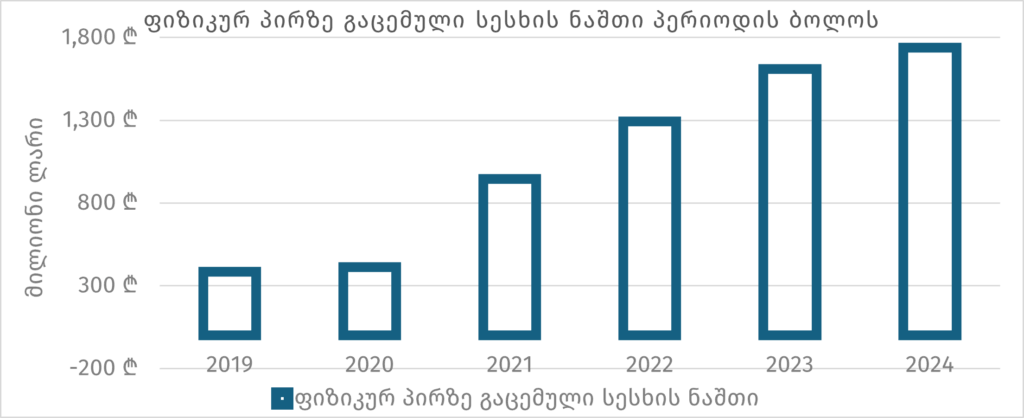

დიაგრამა #4 მხოლოდ საბანკო სესხების ოდენობას ასახავს. საბანკო სესხების პარალელურად არსებობს სესხის გამცემი სუბიექტების მიერ გაცემული სესხები, რომლებიც მოცულობით ძალიან ჩამორჩება საბანკო სესხების მოცულობას, მაგრამ პირობების სიმძიმით გაცილებით მძიმეა, და ეს იმ პირობებში, როცა თავად საბანკო დაწესებულებებსაც მოსახლეობისათვის საკმაოდ მძიმე პირობები აქვთ.

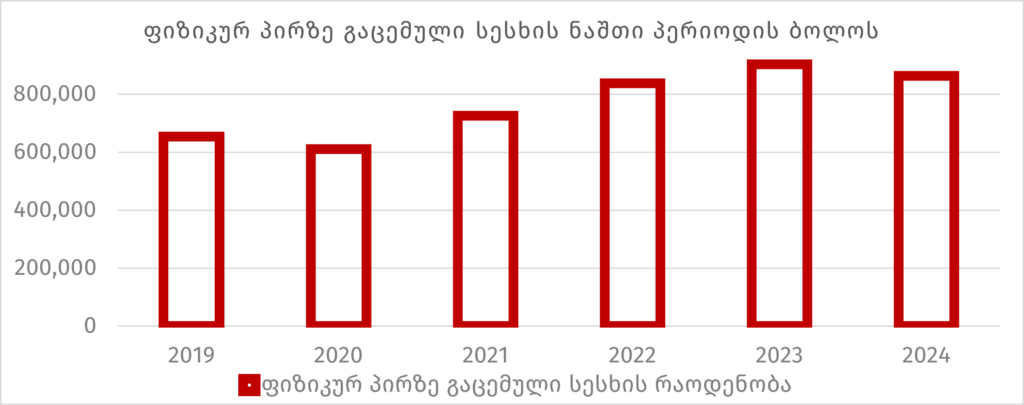

სგს-ები 2019 წლიდან ფუნქციონირებენ და წლის ბოლოს მათ მიერ გაცემული სესხების ნაშთები დიაგრამა #5-ზეა მოცემული.

დიაგრამა #7. სგს-ების მიერ გაცემული სესხების ნაშთი შესაბამისი პერიოდის ბოლოს.

წყარო: საქართველოს ეროვნული ბანკი

დიაგრამა #8. სგს-ების მიერ ფიზიკურ პირებზე გაცემული სესხების რაოდენობა შესაბამისი პერიოდის ბოლოს.

წყარო: საქართველოს ეროვნული ბანკი

დიაგრამა #6-ზე ჩანს, რომ სგს-ის სესხი 2023 წლის ბოლოს, ფიზიკურმა პირებმა 900 ათასზე მეტჯერ, ხოლო 2024 წლის ბოლოს კი თითქმის 900 ათასჯერ აიღეს. ანუ, 2024 წლის ბოლოს, თითქმის 900 ათასი შემთხვევა იყო ისეთი, როცა ადამიანმა ვერ აიღო საბანკო სესხი და სგს-ში მოუწია სესხის აღება.

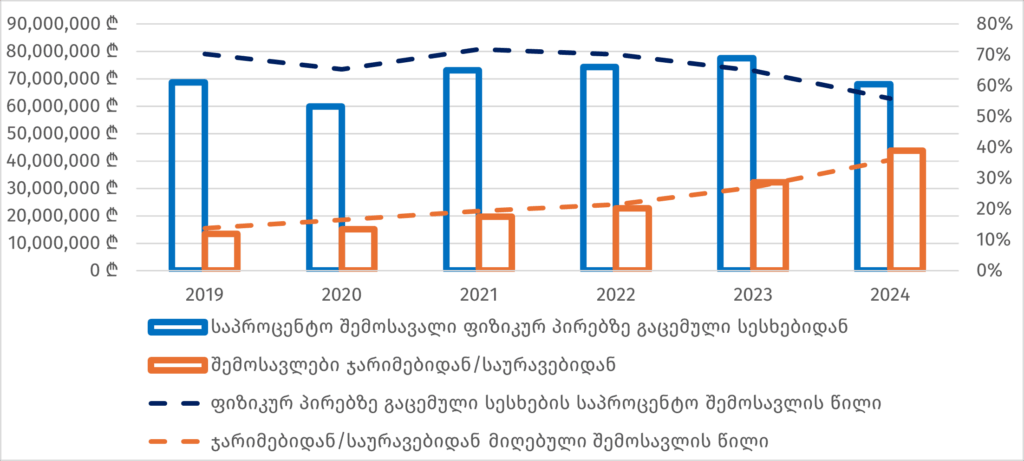

დიაგრამა #7 აჩვენებს, თუ სგს-ების ძირითად შემოსავლებს წყაროების, საპროცენტო შემოსავლების და ჯარიმა/საურავების მიხედვით. თუ როგორ იცვლება შემოსავლები და თითოეული ამ წყაროდან მიღებული შემოსავლის წილი საერთო შემოსავლებში წლების მიხედვით. ამ დიაგრამაზე ვხედავთ, რომ ჯარიმა/საურავების საშუალებით მიღებული შემოსავლების მოცულობაც და შემოსავლებში ჯარიმა/საურავების წილიც იზრდება, წლების მიხედვით. რაც ნიშნავს, რომ სგს-ების კლიენტებს სულ უფრო უჭირთ სესხის პროცენტის გადახდა და ძირითადი თანხის დაფარვა.

დიაგრამა #9. სგს-ების შემოსავალი მიერ ფიზიკურ პირებზე გაცემული სესხების რაოდენობა შესაბამისი პერიოდის ბოლოს.

შენიშვნა:

საპროცენტო შემოსავალი და შემოსავალი ჯარიმებიდან - მარცხენა შკალა;

ფიზიკურ პირებზე გაცემული სესხების საპროცენტო შემოსავლების წილი და ჯარიმებიდან/საურავებიდან მიღებული შემოსავლების წილი - მარჯვება შკალა.

წყარო: საქართველოს ეროვნული ბანკი

საბანკო და სგს-ის სესხის მქონეთა გარდა, არიან ისეთებიც, ვინც ორივე ინსტიტუციისგან მიიღო სესხზე უარი, ან ვერ აუვიდა პროცენტების და ჯარიმა/საურავების ტვირთს და გამოსახლების ან სხვა ტიპის გამოუვალი მდგომარეობის გადავადების ან დროებით გადაჭრის მიზნით კერძო მევახშეებს მიმართა.

თუ საბანკო და სგს-ების სტატისტიკა ხელმისაწვდომია, კერძო მევახშეებთან დაკავშირებული სტატისტიკა არავინ იცის. სამწუხაროდ, არ ვიცით ადამიანების ზუსტი რაოდენობა, ვისაც მევახშეებთან მოუწია სესხის აღება. თუმცა, იმის გათვალისწინებით, რომ სგს-ში სესხების რაოდენობა იზრდება და სგს-ს შემოსავლებიც და შემოსავლებში ჯარიმა/საურავების საშუალებით მიღებული შემოსავლები წილი ყოველწლიურად იზრდება, შეგვიძლია ვივარაუდოთ, რომ მევახშეებისადმი მიმართვიანობის რაოდენობასაც მზარდი ტენდენცია აქვს.

საბანკო დაწესებულებებსა და სგს-ებში აღებული სესხების ზრდის ტენდენცია და შემოსავლების საცხოვრებელ ხელფასთან დაშორების ტენდენცია მიგვანიშნებს, რომ სესხების მოცულობის ზრდის ტენდენცია კვლავ გაგრძელდება. მითუმეტეს, რომ საქართველოს ეროვნული ბანკი ამ ტენდენციას არარეალური მიზეზებით ხსნის და გამოსავლის მოძებნა მის ინტერესებში არ შედის.

დასკვნა:

ვალების ზრდას საქართველოში არ განაპირობებს მხოლოდ ფინანსური განათლების ნაკლებობა, როგორც ამას ეროვნული ბანკი ამტკიცებს. ჭარბვალიანობის მთავარი გამომწვევი მიზეზებია მოსახლეობის უმეტესობისთვის ღირსეული შრომითი ანაზღაურების არქონა, შემოსავლების უკიდურესი უთანასწორობა, სოციალური დაცვის სისტემის სისუსტე და მცირე მოცულობა, სახელმწიფოს მხრიდან სამართლიანი ფინანსური პოლიტიკის არარსებობა და ეკონომიკური დაუცველობა. ამ პირობებში, ვალი ხშირად ერთადერთი გზა ხდება მოსახლეობისთვის, როგორც ყოველდღიური საჭიროებების დასაკმაყოფილებლად, ისე კრიზისული შემთხვევების გადასალახად. პრობლემის გადაჭრა მოითხოვს არა მხოლოდ ცალკეულ სექტორზე პასუხისმგებლობის გადატანას, არამედ მთლიან ეკონომიკურ სისტემაში ადამიანის საჭიროებების პრიორიტეტად მიჩნევას.

ავტორი: გია ჭანტურია